スタッフブログ

宅建勉強5月20日(金)

問4

A所有の甲土地につき、Aから売却に関する代理権を与えられていないBが、Aの代理人として、Cとの間で売買契約を締結した場合における次の記述のうち、民法の規定及び判例によれば、誤っているものはどれか。なお、表見代理は成立しないものとする。

- Bの無権代理行為をAが追認した場合には、AC間の売買契約は有効となる。

- Aの死亡により、BがAの唯一の相続人として相続した場合、Bは、Aの追認拒絶権を相続するので、自らの無権代理行為の追認を拒絶することができる。

- Bの死亡により、AがBの唯一の相続人として相続した場合、AがBの無権代理行為の追認を拒絶しても信義則には反せず、AC間の売買契約が当然に有効になるわけではない。

- Aの死亡により、BがDとともにAを相続した場合、DがBの無権代理行為を追認しない限り、Bの相続分に相当する部分においても、AC間の売買契約が当然に有効になるわけではない。

解説

- “Bの無権代理行為をAが追認した場合には、AC間の売買契約は有効となる。”正しい。無権代理行為が追認された場合、原則として契約時に遡ってその効力を生じます。よって、AC間の売買契約は有効となります(民法116条)。

- “Aの死亡により、BがAの唯一の相続人として相続した場合、Bは、Aの追認拒絶権を相続するので、自らの無権代理行為の追認を拒絶することができる。”[誤り]。無権代理人が本人を相続した場合には、信義誠実の原則に違反するため、本人の有していた追認拒絶権を行使することはできません(最判昭40.6.18)。

- “Bの死亡により、AがBの唯一の相続人として相続した場合、AがBの無権代理行為の追認を拒絶しても信義則には反せず、AC間の売買契約が当然に有効になるわけではない。”正しい。本人が無権代理人を相続した場合には、本人が本来有していた追認拒絶権を行使することは可能です。ただ、Aが追認拒絶を行使し得ることから、AC間の売買契約が当然に有効になるわけではありません(民法113条最判昭37.4.20)。

- “Aの死亡により、BがDとともにAを相続した場合、DがBの無権代理行為を追認しない限り、Bの相続分に相当する部分においても、AC間の売買契約が当然に有効になるわけではない。”正しい。本人が死亡し、無権代理人が共同相続したときは、共同相続人全員が追認した場合に限り、無権代理人の相続分についても有効となります(最判平5.1.21)。

したがって誤っている記述は[2]です。

マイホームFP !ご依頼受付中!

本日、新規でのご依頼を頂戴いたしました!

ライフプランを行ったことがあるとのことですが、メンテナンス費は漠然と言われたままの金額、生活費もなんとなくで設定でのものでのシミュレーションとのお話でした。

1からお話を伺わせていただき作成しましょう!

資金にご不安な方はお知らせください!

住宅比較株式会社 浦和 竹内智哉

宅建勉強5月18日(水)

問3

次の記述のうち、民法の条文に規定されているものはどれか。

- 意思能力を欠く状態でなされた意思表示が無効である旨

- 契約締結に当たって当事者が基礎とした事情に変更が生じた場合に、当事者は契約の再交渉を求めることができる旨

- 保証契約は、書面でしなければその効力を生じない旨

- 物の瑕疵(かし)とは、目的物が備えるべき性質、品質を備えていないことである旨

解説

※民法改正により肢1,4が条文で規定されるようになったので問題不成立。本解説は試験実施時の法令に基づくものですのでご注意ください。

肢1:3条の2

肢2:なし

肢3:446条2項(変わらず)

肢4:瑕疵という文言から「引き渡された目的物が種類、品質又は数量に関して契約の内容に適合しない」に変更

- “意思能力を欠く状態でなされた意思表示が無効である旨”誤り。意思能力を欠く状態でなされた意思表示は無効とされますが、これは当然であり、民法には規定されていません。

- “契約締結に当たって当事者が基礎とした事情に変更が生じた場合に、当事者は契約の再交渉を求めることができる旨”誤り。契約締結に当たって当事者が基礎とした事情に変更が生じた場合に、当事者は契約の再交渉を求めることができることが認められています。これを「事情変更の原則」といいます。しかし、これは民法に明文化された規定ではありません。

- “保証契約は、書面でしなければその効力を生じない旨”[正しい]。保証契約は、書面または電磁気的記録でしなければ、その効力を生じません。これは民法に規定されています(旧民法446条2項旧民法446条3項)

- “物の瑕疵(かし)とは、目的物が備えるべき性質、品質を備えていないことである旨”誤り。判例において、瑕疵とは「契約上予定されていた品質・性能を欠いていること」をいいますが、これは民法に明文化された規定ではありません。

したがって正しい記述は[3]です。

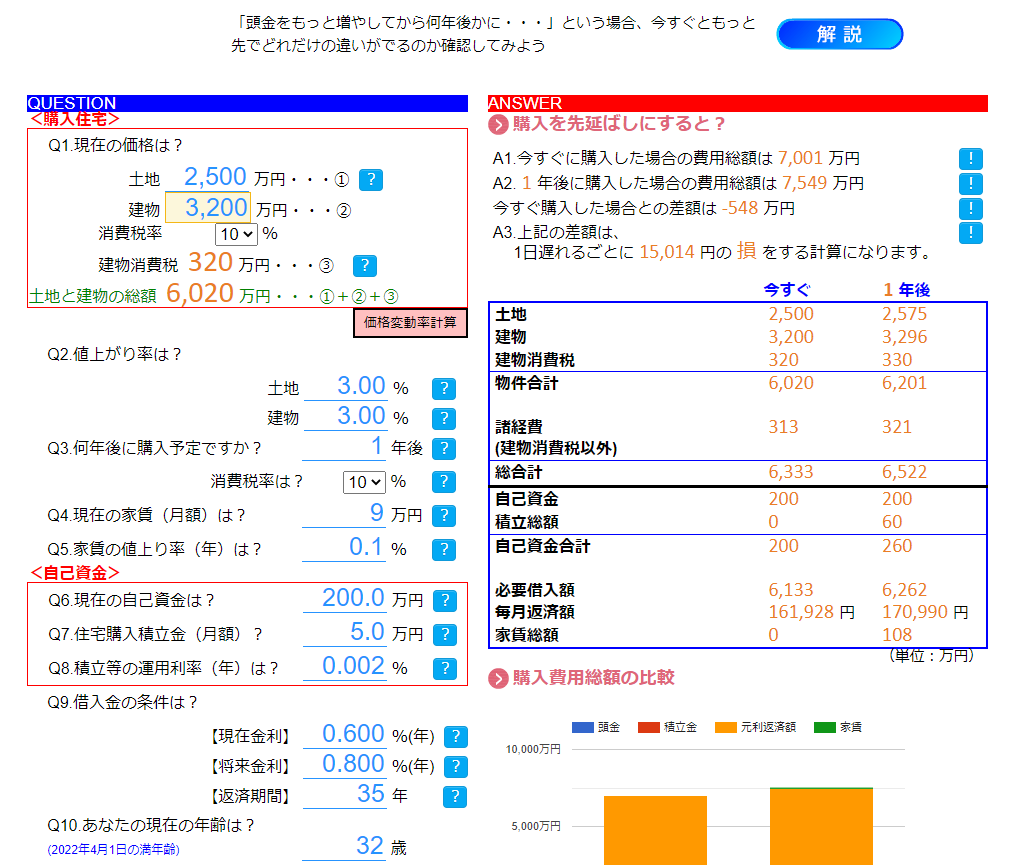

マイホームFP ⑦毎月の支払いと借入可能額

皆様はいくらまで支払っていけるか、いくらまで借りることができるのか把握されておりますか?

月々の支払いで考える方、ボーナス払いを検討される方。

皆さまはどういった支払方法を検討されますでしょうか?

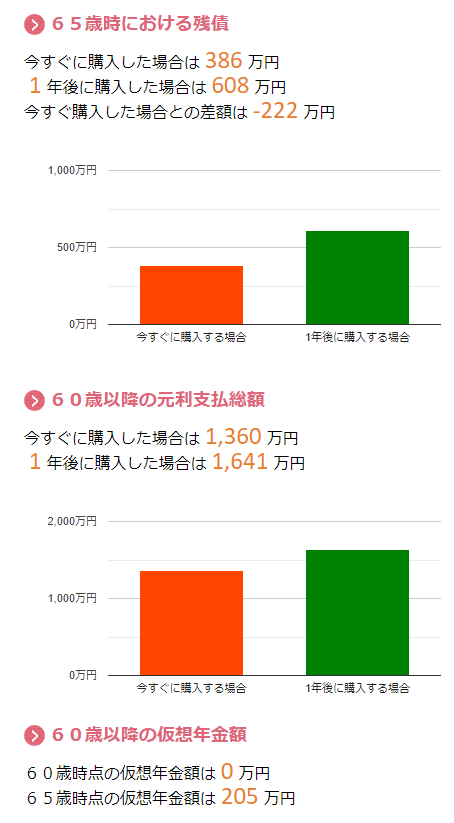

マイホームFP 残債はいくら残っているか2

前回同様、今購入の方と一年後購入の方の残債の違いを試算いたしました。

今の支払い、先々に残っている残債、把握をお願い申し上げます。

年金はおよそいくらほどもらえる予定ですか?

住宅比較株式会社 浦和 竹内智哉

宅建勉強5月17日(火)

問2

代理に関する次の記述のうち、民法の規定及び判例によれば、誤っているものはどれか。

- 未成年が代理人となって締結した契約の効果は、当該行為を行うにつき当該未成年者の法定代理人による同意がなければ、有効に本人に帰属しない。

- 法人について即時取得の成否が問題となる場合、当該法人の代表機関が代理人によって取引を行ったのであれば、即時取得の要件である善意・無過失の有無は、当該代理人を基準にして判断される。

- 不動産の売買契約に関して、同一人物が売主及び買主の双方の代理人となった場合であっても、売主及び買主の双方があらかじめ承諾をしているときには、当該売買契約の効果は両当事者に有効に帰属する。

- 法定代理人は、やむを得ない事由がなくとも、復代理人を選任することができる。

解説

- “未成年が代理人となって締結した契約の効果は、当該行為を行うにつき当該未成年者の法定代理人による同意がなければ、有効に本人に帰属しない。”[誤り]。制限行為能力者であっても同意なしに有効な代理行為をすることができます。よって、未成年であっても、法定代理人の同意なしに有効な代理行為を行うことができ、その効果は代理を依頼した本人に帰属します(民法102条)。

- “法人について即時取得の成否が問題となる場合、当該法人の代表機関が代理人によって取引を行ったのであれば、即時取得の要件である善意・無過失の有無は、当該代理人を基準にして判断される。”正しい。意思表示に関する瑕疵等については、原則として代理人を基準にして判断されます(民法101条1項)。動産の即時取得は占有を始めた者の善意・無過失が要件となっているので、代理人が善意・無過失であるか否かによって即時取得の効力が判断されます(民法192条)。

- “不動産の売買契約に関して、同一人物が売主及び買主の双方の代理人となった場合であっても、売主及び買主の双方があらかじめ承諾をしているときには、当該売買契約の効果は両当事者に有効に帰属する。”正しい。原則として、当事者双方の代理人となることはできません。ただし、本人が事前に許可をした場合、または、債務の履行を行う場合の代理行為の結果は当事者双方に帰属します(民法108条1項)。

- “法定代理人は、やむを得ない事由がなくとも、復代理人を選任することができる。”正しい。法定代理人は、やむを得ない事由がなくても復代理人の選任が可能です(民法105条)。

したがって誤っている記述は[1]です。

宅建勉強5月16日(月)

問1

民法94条第2項は、相手方と通じてした虚偽の意思表示の無効は「善意の第三者に対抗することはできない」と定めている。次の記述のうち、民法の規定及び判例によれば、同項の「第三者」に該当しないものはどれか。

- Aが所有する甲土地につき、AとBが通謀の上で売買契約を仮装し、AからBに所有権移転登記がなされた場合に、B名義の甲土地を差し押さえたBの債権者C

- Aが所有する甲土地につき、AとBの間に債権債務関係がないにかかわらず、両者が通謀の上でBのために抵当権を設定し、その旨の登記がなされた場合に、Bに対する貸付債権を担保するためにBから転抵当権の設定を受けた債権者C

- Aが所有する甲土地につき、AとBが通謀の上で売買契約を仮装し、AからBに所有権移転登記がなされた場合に、Bが甲土地の所有権を有しているものと信じてBに対して金銭を貸し付けたC

- AとBが通謀の上で、Aを貸主、Bを借主とする金銭消費貸借契約を仮装した場合に、当該仮装債権をAから譲り受けたC

解説

判例では民法94条2項の善意の第三者について、以下のように示しています。

最判昭45.7.24

民法九四条二項にいう第三者とは、虚偽表示の当事者またはその一般承継人以外の者であつて、その表示の目的につき法律上利害関係を有するに至つた者

「第三者」に当たる代表的な例として以下があります。

- “Aが所有する甲土地につき、AとBが通謀の上で売買契約を仮装し、AからBに所有権移転登記がなされた場合に、B名義の甲土地を差し押さえたBの債権者C”誤り。Cのように虚偽表示の目的物を善意で差し押さえた譲受人の債権者は「第三者」に該当します(大判昭12.2.9、最判昭48.6.28)。

- “Aが所有する甲土地につき、AとBの間に債権債務関係がないにかかわらず、両者が通謀の上でBのために抵当権を設定し、その旨の登記がなされた場合に、Bに対する貸付債権を担保するためにBから転抵当権の設定を受けた債権者C”誤り。CはAB間の虚偽表示による抵当権設定登記に基づき、Bから抵当権の転抵当を受けています。このケースではCは「第三者」に該当し、AB間の抵当権設定登記が虚偽表示により無効とされた場合でも、Cは転抵当権の設定を対抗できます(最判昭55.9.11)。

- “Aが所有する甲土地につき、AとBが通謀の上で売買契約を仮装し、AからBに所有権移転登記がなされた場合に、Bが甲土地の所有権を有しているものと信じてBに対して金銭を貸し付けたC”[正しい]。CはBに金銭を貸し付けていますが、これは単にBに土地があるという信用の元になされた行為であり、法律上の利害関係があるとは言えません。Cのように仮装名義人に金銭を貸し付けた者は単なる一般債権者であり「第三者」には該当しません(大判大9.7.23)。

- “AとBが通謀の上で、Aを貸主、Bを借主とする金銭消費貸借契約を仮装した場合に、当該仮装債権をAから譲り受けたC”誤り。債権の発生原因である契約が虚偽表示である場合、その仮装債権を譲り受けたCは「第三者」に該当します(大判昭13.12.17)。

したがって正しい記述は[3]です。

マイホームFP ⑤頭金を貯めてから

頭金を貯めてから・・・もっと先に・・・

タイミングを変えることでのメリット・デメリットを把握しておりますか。

タイミングを変えることでのシミュレーションをご覧ください。

皆様はいつ住まいを検討されますか?

住宅比較株式会社 浦和 竹内智哉

宅建勉強5月15日(日)

問24

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。

- 不動産取得税は不動産の取得に対して課される税であるので、家屋を改築したことにより当該家屋の価格が増加したとしても、新たな不動産の取得とはみなされないため、不動産取得税は課されない。

- 相続による不動産の取得については、不動産取得税は課されない。

- 一定の面積に満たない土地の取得については、不動産取得税は課されない。

解説

- “不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。”誤り。不動産取得税の徴収方法は、申告納付ではなく普通徴収です。納税者は、都道府県から送られてくる納税通知書に基づいて納付することになります(地方税法73条の17第1項)。

- “不動産取得税は不動産の取得に対して課される税であるので、家屋を改築したことにより当該家屋の価格が増加したとしても、新たな不動産の取得とはみなされないため、不動産取得税は課されない。”誤り。家屋の改築によって当該家屋の価格が増加した場合は、当該改築をもって家屋の取得とみなされ、不動産取得税が課されます(地方税法73条の2第3項)。

- “相続による不動産の取得については、不動産取得税は課されない。”[正しい]。相続によって不動産を取得したときには、不動産取得税が課されません(地方税法73条の7第1号)。

- “一定の面積に満たない土地の取得については、不動産取得税は課されない。”誤り。不動産取得税は、課税標準が一定以下の土地については免税点が設定されていますが、面積の小ささによって不動産取得税が課されないとする規定はありません(地方税法73条の15の2第1項)。

したがって正しい記述は[3]です。