スタッフブログ

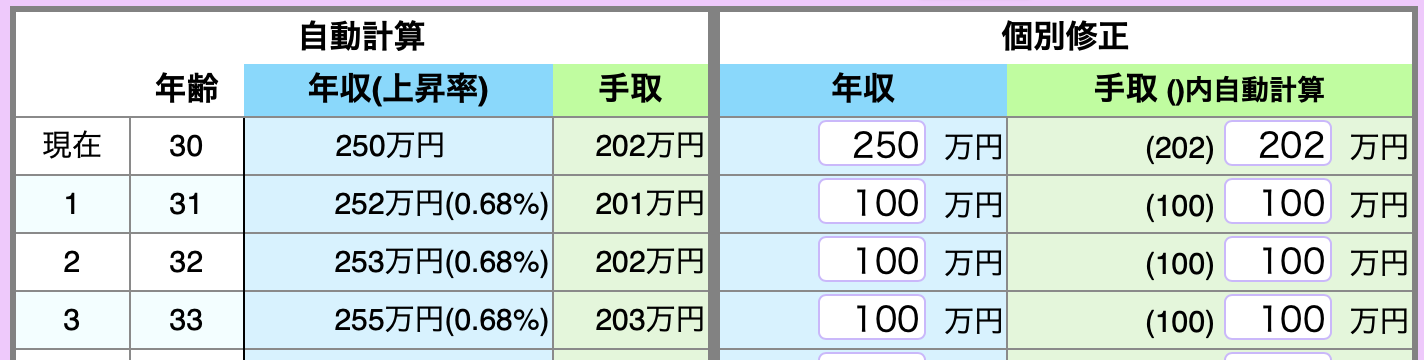

マイホームFP 自分の設定

ライフシミュレーションの収入・生活費・維持費・・・様々な項目がございます。

設定する際に奥様の産休・育休時の収入は正しく設定しておりますか。

確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

寺尾が知ったこと~第14話~

今日は、商談でわからなかった言葉があったので調べてみました。

わからなかった言葉は、ベタ基礎と布基礎です。

調べた結果、

ベタ基礎とは? 住宅が建つ床下全体に、鉄筋コンクリートを流し込んで作る基礎のことです。 現在では、ベタ基礎が主流のようです。 建物を面で支えるので地盤が弱い場所や重量のある住宅に適しています。

布基礎とは? 日本に古くからある構造とのことです。 Tの字を逆にした形状の鉄筋コンクリートが連続して設けられたものです。

以上になります。 次回はそれぞれのメリットやデメリットを調べて投稿します。

ブログをご覧頂き、ありがとうございます。

マイホームFP 基本生活費

生活費は変化していきます。

時期に合わせた設定をできておりますでしょうか。

ライフプランを見直してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月25日(月)

問41

売主を宅地建物取引業者であるA、買主を宅地建物取引業者でないBとする宅地の売買契約について、Bが、宅地建物取引業法第37条の2(事務所等以外の場所においてした買受けの申込みの撤回等)の規定に基づき売買契約の解除を行う場合に関する次の記述のうち、誤っているものはどれか。

- Aが、売買契約を締結した際に、売買契約の解除ができる旨及びその方法について口頭のみで告知した場合は、その告知した日から起算して10日後で、かつ、代金の一部を支払った後であっても、Bは、当該売買契約を解除することができる。

- Aが、電話によりBの勤務先で売買契約に関する説明をする旨を申し出て、Bの勤務先を訪問し、そこで売買契約を締結した場合は、Bは、当該売買契約を解除することができない。

- Aが、一団の宅地の分譲について宣伝のみを行う現地案内所でBに契約に関する説明を行い、翌日Aの事務所等の近くのホテルのロビーで売買契約を締結した場合は、Bは、当該売買契約を解除することができる。

- Bが、売買契約を締結した後、Aから宅地の引渡しを受け、かつ、その代金の全部を支払った場合は、売買契約の解除ができる旨及びその方法について告知を受けていないときでも、Bは、当該売買契約を解除することができない。

解説

- “Aが、売買契約を締結した際に、売買契約の解除ができる旨及びその方法について口頭のみで告知した場合は、その告知した日から起算して10日後で、かつ、代金の一部を支払った後であっても、Bは、当該売買契約を解除することができる。”正しい。クーリング・オフによる契約解除は、クーリング・オフできる旨の告知を書面で受けた日から起算して8日を経過するまではできます(宅建業法37条の2第1項1号)。口頭のみで告知した場合、クーリングオフの起算開始となっていないため、建物の引渡しを受け、代金全額を支払っていなければいつでも解除可能となります。

本肢は、口頭のみで告知、かつ、代金の一部しか支払っていないので10日後であっても解除権の行使が可能です。 - “Aが、電話によりBの勤務先で売買契約に関する説明をする旨を申し出て、Bの勤務先を訪問し、そこで売買契約を締結した場合は、Bは、当該売買契約を解除することができない。”[誤り]。買主自らが場所を申し出て、買主の自宅や勤務先で買受けの申込み・契約締結した場合は、クーリング・オフの適用対象外となります(宅建業法規則16条の5第2号)。しかし、本肢は宅地建物取引業者Aからの申入れであるので、クーリング・オフの適用がある場所となります。よって、Bがその他の要件を満たせばクーリング・オフできます。

- “Aが、一団の宅地の分譲について宣伝のみを行う現地案内所でBに契約に関する説明を行い、翌日Aの事務所等の近くのホテルのロビーで売買契約を締結した場合は、Bは、当該売買契約を解除することができる。”正しい。契約締結や買受けの申込みを受けない案内所、ホテルのロビーともにクーリング・オフの適用がある場所になります。よって、Bがその他の要件を満たせばクーリング・オフできます。

- “Bが、売買契約を締結した後、Aから宅地の引渡しを受け、かつ、その代金の全部を支払った場合は、売買契約の解除ができる旨及びその方法について告知を受けていないときでも、Bは、当該売買契約を解除することができない。”正しい。クーリング・オフ可能な期間内であっても、建物の引渡しを受け、代金全額を支払った場合にはクーリング・オフによる契約解除はできません(宅建業法37条の2第1項2号)。よって、Bは告知を受けていない場合でも契約解除することはできません。

したがって誤っている記述は[2]です。

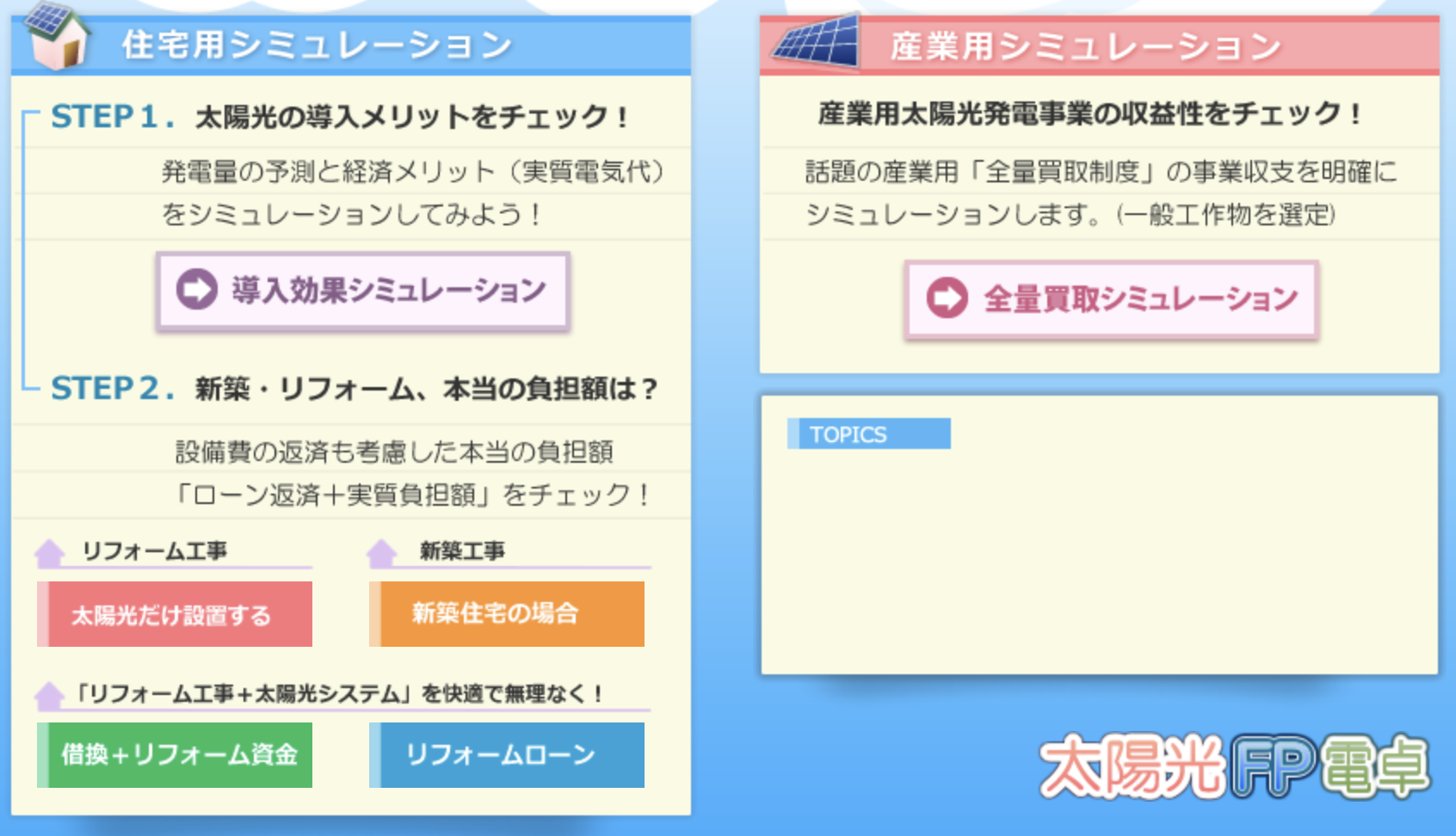

太陽光 シミュレーション

ライフプランには太陽光発電などのランニングコストに関わるものも大きく影響してきます。

太陽光シミュレーションは発電率・発電用・設置状況はどのようなもので設定されておりますか。

比較し、把握し、シミュレーションを作成してみてはいかがでしょうか!

住宅比較株式会社 浦和 竹内智哉

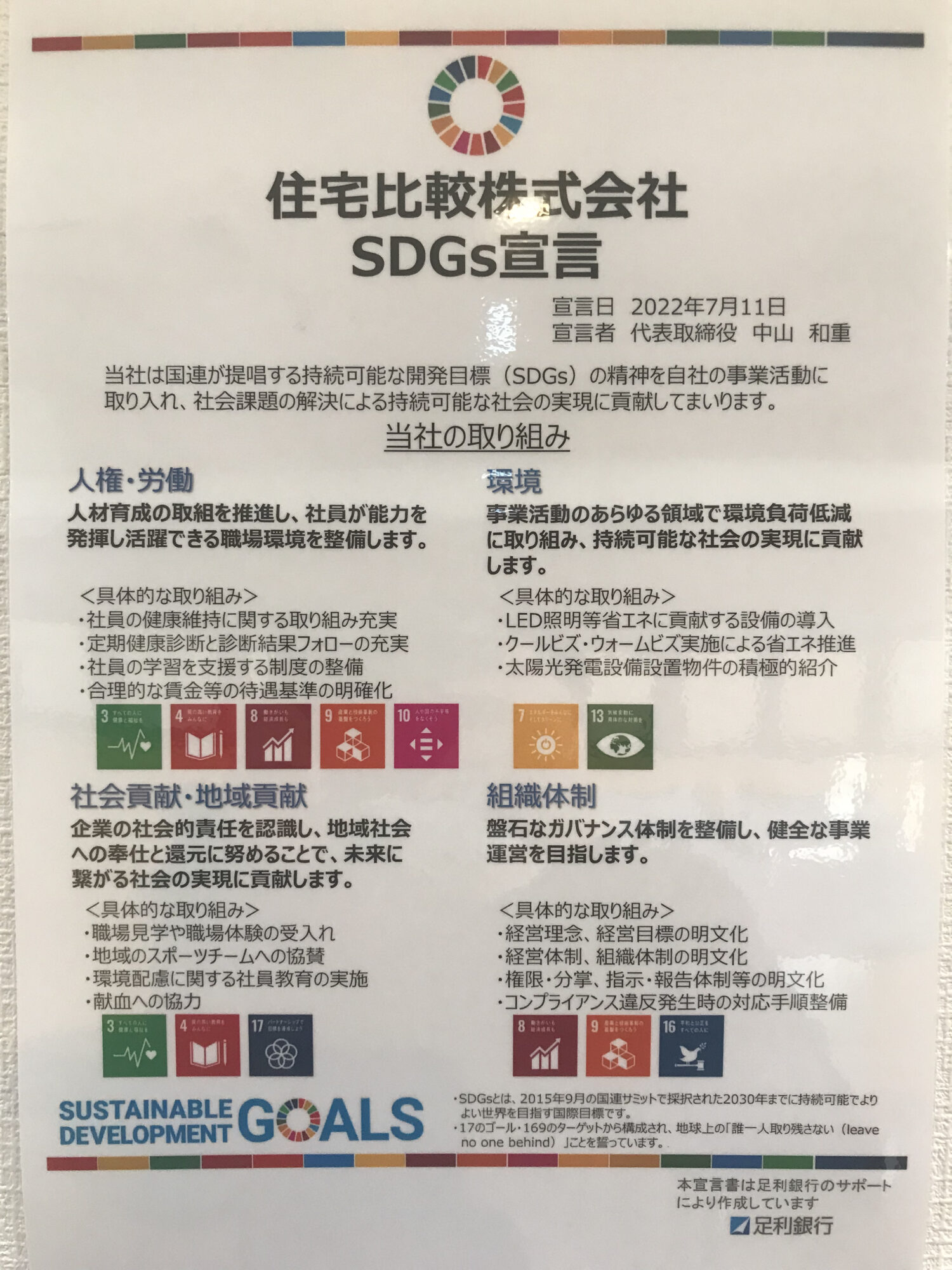

持続可能な開発目標(SDGs)

【持続可能な】

将来の世代のための地球環境や資源が守られ、今の状態が持続できること

【開発】

すべての人が安心して、自分の能力を十分に発揮しながら満足して暮らせること

経済発展だけに取り組むのではなく、環境や社会が抱える問題にバランスよく取り組み、その根本的な解決によって、世界を持続させることをSDGsでは目指しています。また、世代を超えたすべての国、すべての地域の人々が、誰一人取り残されることなく、尊重される社会を目指しています。

この考えを我が社も取り入れ、実践していきます。

各個人で動くこと考えることはもちろん、現状を維持することや自分だけのことではなく、社会・環境・全ての物事に関わり影響を広げていく、大切なことであると思います。

人材の育成・教育による成長発展

日々の問題点の発見から改善・創意工夫を繰り返し、自身・周囲・企業としての指針・行動理念の明文化による実現

社会課題と経済や環境の問題を解決するために社会と共に考え行動していきます!

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月24日(日)

問40

宅地建物取引業者Aが、自ら売主として、宅地建物取引業者でないBと中古の土地付建物の売買契約(代金5,000万円、手付金1,000万円)を締結する場合に関する次の記述のうち、宅地建物取引業法及び民法の規定によれば、正しいものはどれか。

- Aが、売買目的物の種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任に関し、買主がその不適合を売主に通知すべき期間について、その土地付建物の引渡しの時から1年間とする旨の特約をした場合は、その期間は、Bが契約不適合を知った時から1年間となる。

- Aは、手付金のうち代金の1/10を超える部分について宅地建物取引業法第41条の2に規定する手付金等の保全措置を講じた場合は、手付金全額を受領することができる。

- Aは、Bの要求があった場合は、契約の締結を誘引するためBの手付金の支払いについて分割払とすることができる。

- AB間で、手付金を違約手付とする旨の特約を定めた場合においても、別途Bの債務不履行による契約解除に伴う損害賠償の予定額を定めることができる。

解説

- “Aが、売買目的物の種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任に関し、買主がその不適合を売主に通知すべき期間について、その土地付建物の引渡しの時から1年間とする旨の特約をした場合は、その期間は、Bが契約不適合を知った時から1年間となる。”[正しい]。宅地建物取引業者が自ら売主となる売買契約では、契約不適合を担保すべき責任に関し、買主がその不適合を売主に通知すべき期間について、引渡しから2年以上とする場合を除き、民法の規定よりも買主に不利な特約は無効となります(宅建業法40条)。本肢の「引渡しの時から1年間」というように、この規定に反する特約は無効となるので、民法の原則通り、買主は契約不適合を知った時から1年間に通知すれば売主の担保責任を追及できます(民法566条)。

- “Aは、手付金のうち代金の1/10を超える部分について宅地建物取引業法第41条の2に規定する手付金等の保全措置を講じた場合は、手付金全額を受領することができる。”誤り。完成済物件の売買では、代金の10分の1または1,000万円を超える額を受領しようとするときに保全措置が必要となります(宅建業法41条の2)。保全措置は受領しようとする手付金等(手付・中間金・前金・内金)全額について行わなくてはなりませんが、本肢は保全措置の対象を「1/10を超える部分」としているので誤りです(1/10以下の部分は保全措置を講じないということなので)。

- “Aは、Bの要求があった場合は、契約の締結を誘引するためBの手付金の支払いについて分割払とすることができる。”誤り。宅地建物取引業者がその相手方に対し、手付の貸付や手付の分割払いで契約を誘引する行為は禁止されています(宅建業法47条3号解釈運用の考え方-第47条3号関係)。相手方から依頼があった場合でも分割払とすることはできません。

- “AB間で、手付金を違約手付とする旨の特約を定めた場合においても、別途Bの債務不履行による契約解除に伴う損害賠償の予定額を定めることができる。”誤り。宅地建物取引業者が自ら売主となる売買契約では、損害賠償額の予定と違約金を合算した金額が代金の2割を超えてはなりません(宅建業法38条1項)。

違約手付は、債務不履行などの契約違反があったときに没収される手付であり、違約金の性質を持っているので、違約手付の割合が既に「1,000万円÷5,000万円=20%」である本事例では、違約手付に加えて損害賠償の予定額を別途定めることはできません。

したがって正しい記述は[1]です。

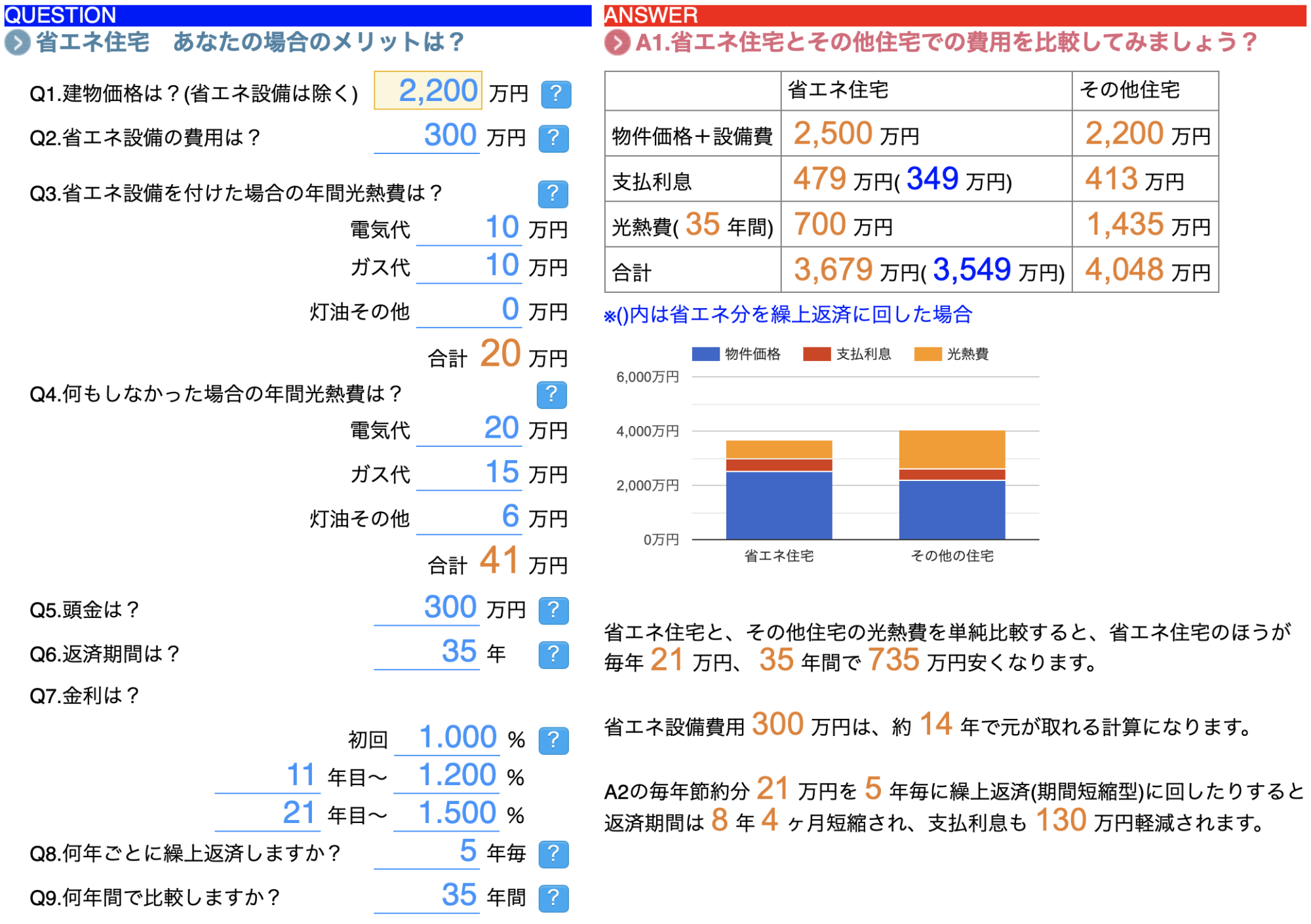

マイホームFP 省エネ住宅

省エネの住まいとそうでない住まい。

省エネ住宅の方が得になる。ということはよく耳にし、確かにその通りです。

ですが、そのことを詳しく、各ご家庭の違いを把握されておりますか。

自分に合ったライフプランを確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

寺尾が知ったこと~第13話~

今日は、生産緑地のデメリットを調べてみました。

★生産緑地は、農業以外の利用ができません。

生産緑地に指定されると、30年間の営農義務が生じます。 指定から30年経過又は主たる従事者が死亡、身体故障が生じた場合は、自治体に対して買取申請が可能です。

以上になります。生産緑地で困っているお客様は多いと思うので勉強していきます。 ブログをご覧頂きありがとうございました。