スタッフブログ

マイホームFP 長期優良住宅①

長期優良住宅と一般住宅

ただ何となく、性能・耐用年数・何かが違うと思って選んでしまう。実際にはどういったものが差として出ているのか、何年ほどで逆転するのか、確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

マイホームFP 省エネ住宅②

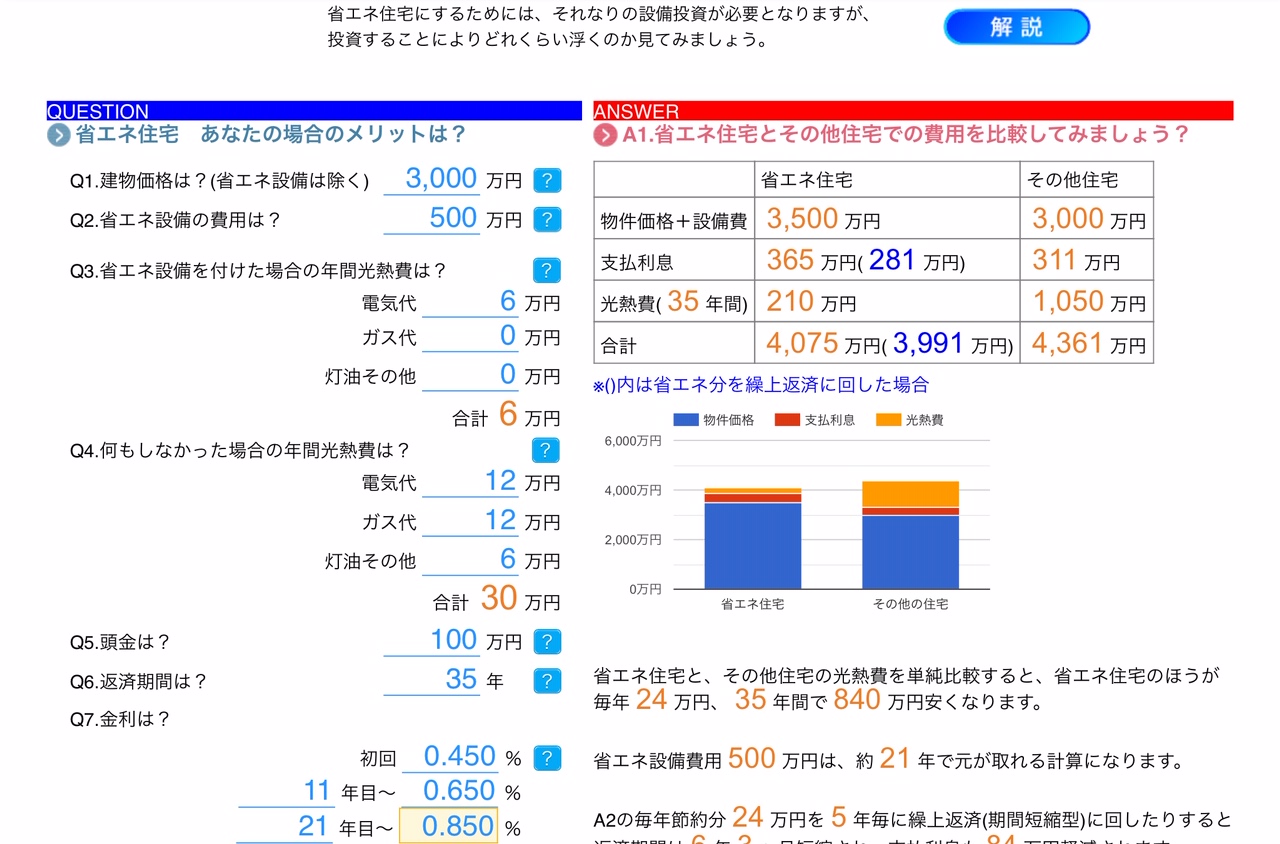

一般住宅3000万円、省エネ住宅3500万円の想定にて比較しました。

太陽光の設置、オール電化、全館空調・・・

初期コストの設備投資、費用が大きく変わる要素です。ですが、生活していく上でのトータルコストで考えてみるといかがでしょうか。

35年間での比較では、

一般住宅では総支払4361万円、省エネ住宅では4075万円。

皆様はどちらの住まいを建てたいでしょうか。

住宅比較株式会社 浦和 竹内智哉

マイホームFP 省エネ住宅①

省エネ住宅と一般住宅

ただ何となく、光熱費が違うと思って選んでしまう。実際にはどういったものが差として出ているのか、何年ほどで逆転するのか、確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

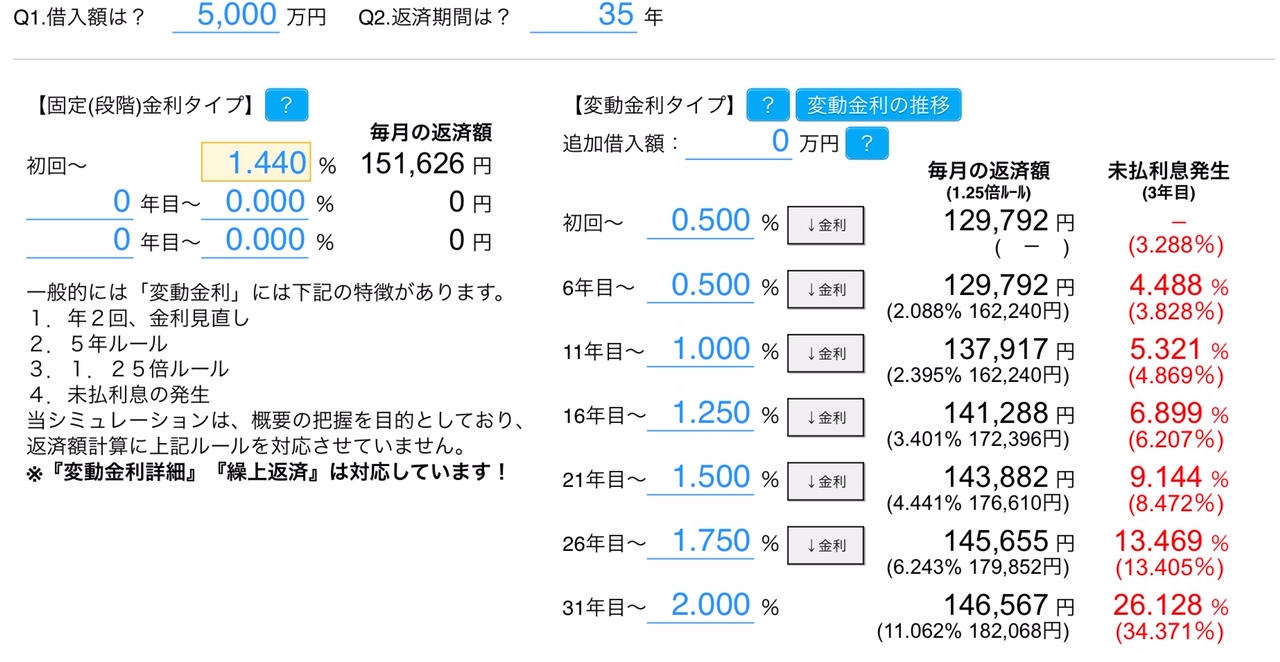

マイホームFP 変動金利 固定金利

全期間固定金利型・・・

借入れ全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。借入時から完済まで、契約時の金利で返済を行います。

メリット

- 完済までの毎回の返済金額が確定しているため、返済計画が立てやすい。

- 金利の低い時期に契約すると、最終支払いまで低金利のまま。

デメリット

- 一般的に、変動金利型に比べて金利が高めに設定されている。

固定金利期間選択型・・・

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

メリット

- 固定金利期間中は返済額が変わる心配がなく、また変動金利型のような未払利息のリスクもありません。

デメリット

- 固定期間が終了すると、その時点の金利で金利タイプを選択し直すので、その後の返済額は最初にローンを組んだ時点ではわかりません。

- 返済開始後の金利の変動によっては将来の返済額が変わる可能性があります。

変動金利型・・・

経済情勢などに応じて通常半年ごとに金利が見直されます。

また、毎回の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

メリット

- 金利水準が下がり、ローンに適用される金利も下がると、将来の返済額は少なくなります。

- 通常、半年ごとに金利が見直されますが、金利が大きく上昇した場合でも、毎回の返済額は通常5年ごとに見直すため、すぐに家計に影響することが避けられます。

デメリット

- 金利の変動によって将来の返済額が変わる可能性があり、ローンを組んだ時点では返済総額がいくらになるかはわかりません。

- 多くの金融機関では半年ごとに金利の見直しが行われますが、元利均等返済の場合は返済額の見直しは5年ごとになっているため、金利が上昇すると、返済額のうち金利が占める割合が高くなりますので、元金があまり減らないということも考えられます。

- 金利の上昇度合いによっては、本来支払わなければいけない利息部分の金額が返済額を上回る「未払利息の発生」の危険性があります。

住宅比較株式会社 浦和 竹内智哉

マイホームFP 年金 賃貸か購入か

今購入すべきなのか、1年後・2年後・5年後・10年後の購入なのか。

決めるタイミングは皆様が欲しいと考えた時です。なぜこのタイミングで購入するのか、先に延ばすのか、メリットは何なのでしょうか。

賃貸でいることのメリット・デメリットは何なのでしょうか。

住宅比較株式会社 浦和 竹内智哉

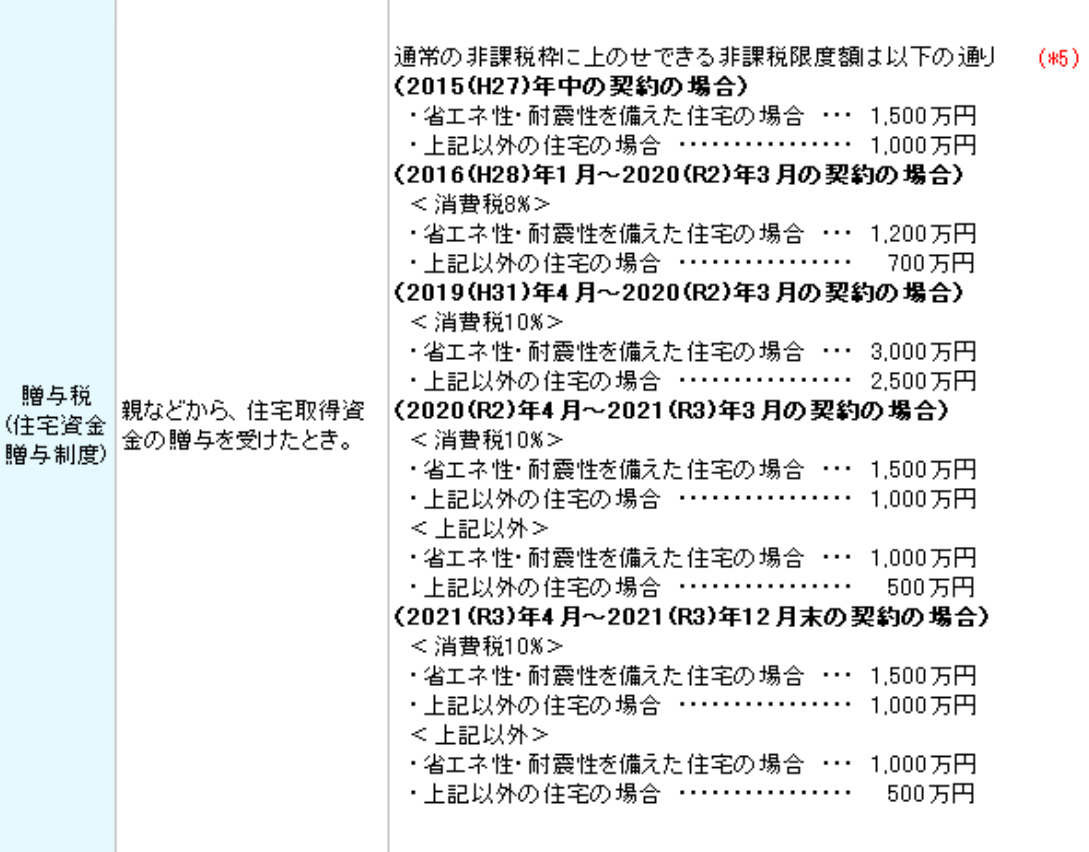

マイホームFP 贈与税

税の知識は常に更新が必要です。

住宅資金贈与の特例を活用するための条件

住宅取得等資金の非課税の特例を適用するためには、いくつかの要件を満たさなければなりません。その要件は大きく「受贈者(贈与を受ける人)に関する要件」と「住宅に関する要件」とに分けられます。

受贈者に関する要件

- 贈与者の直系卑属(子や孫)であること

自分の両親や祖父母からの贈与であるという意味です。配偶者の両親・祖父母からの贈与は対象外となります。 - 贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

- 贈与を受けた年の翌年の3月15日までに、贈与された住宅取得等資金の全額をあてて住宅を購入し、住み始めること

※贈与を受けた年の翌年12月31日までにその家屋に居住していない場合には、この特例の適用を受けることができなくなります。

2021年12月10日に「令和4年度 税制改正大綱」によって、2021年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2023年末まで延長されることが示されました。

また、非課税となる金額が最大1,500万円から1,000万円へと縮小されます。

住宅比較株式会社 浦和 竹内智哉

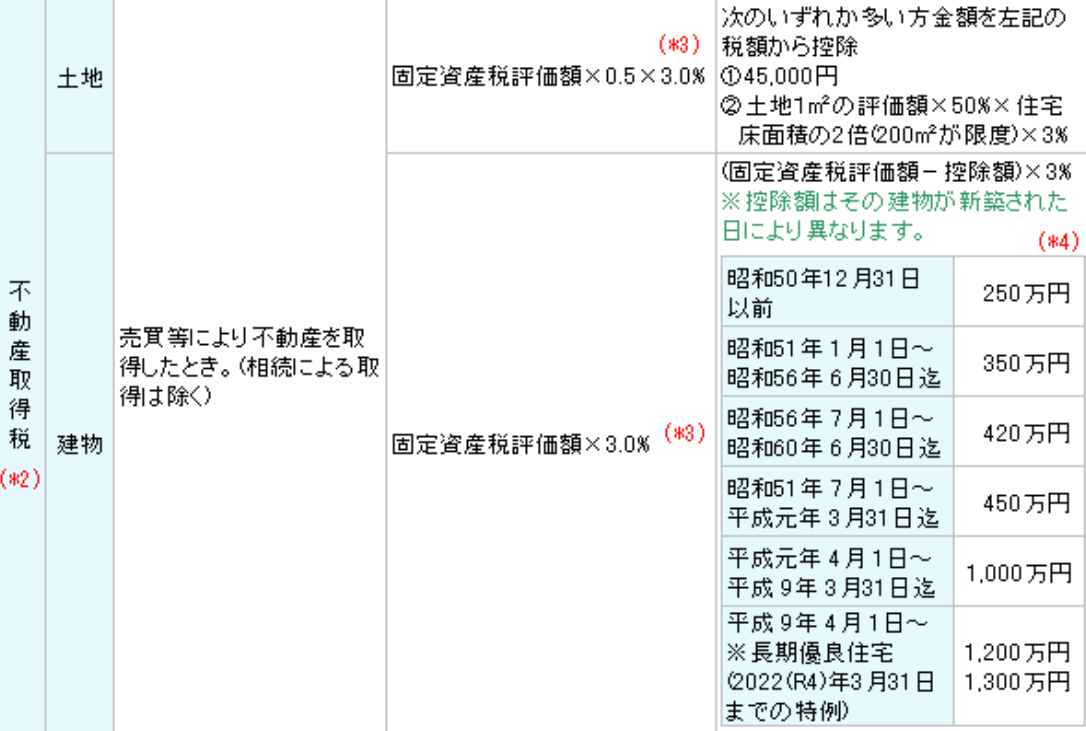

マイホームFP 不動産取得税

不動産取得税は、土地や家屋を取得した人に課税される県の税金です。

取得とは、登記の有無や有償・無償にかかわらず、現実に不動産の所有権を取得することをいいます。

納める方法:県税事務所から送付される納税通知書により、金融機関などで納めます。

軽減制度:一定の要件にあてはまる住宅や住宅用の土地を取得した場合などには、税を軽減する制度があります。

不動産は購入して終わりではありません、税金の支払い・その後の維持・管理と続いていきます。

住宅比較株式会社 浦和 竹内智哉

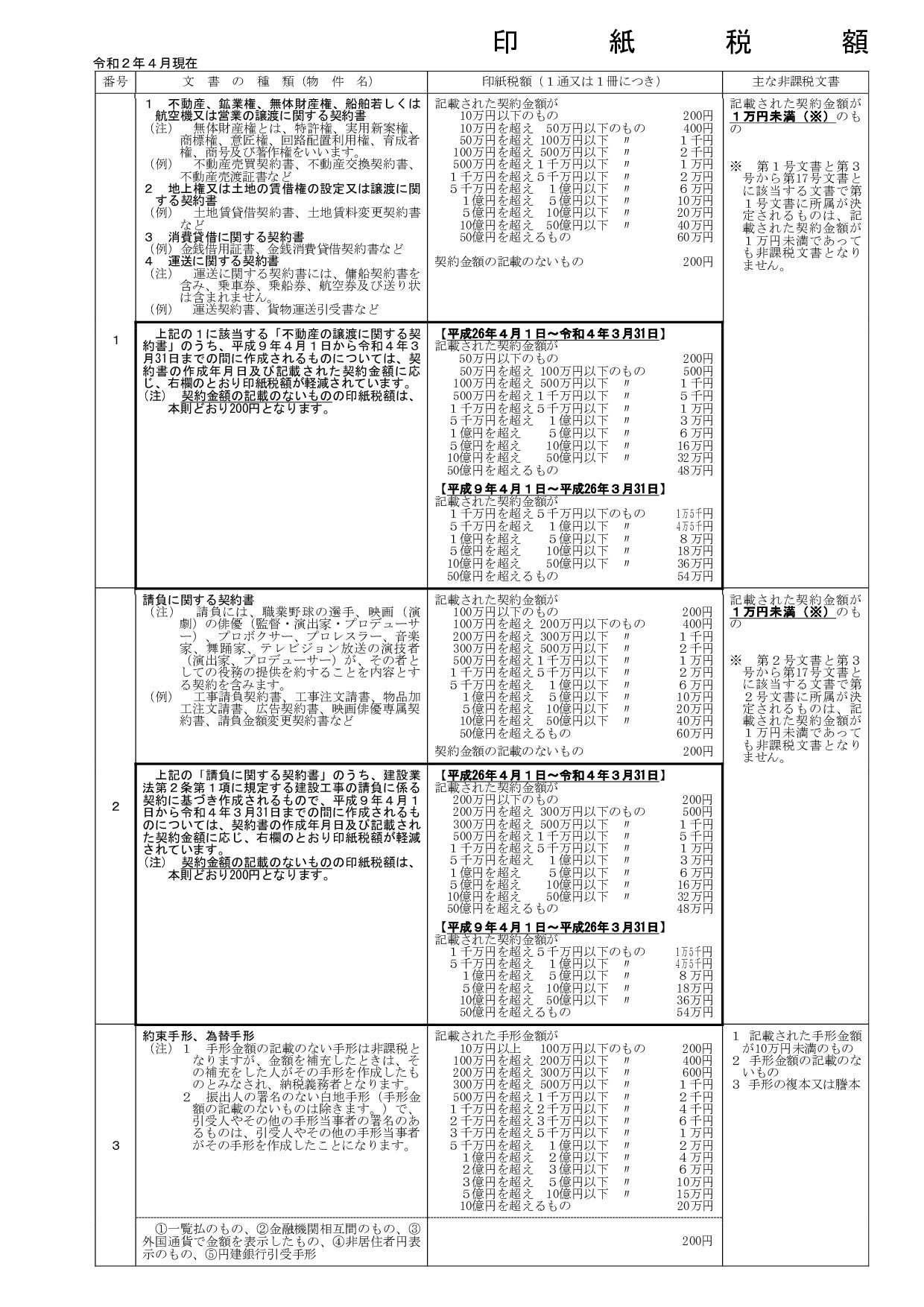

マイホームFP 印紙税

印紙税とは・・・

一定の「課税文書」に課税される税金です。不動産取引においては、不動産の売買契約書、建物の建築工事請負契約書、金銭消費貸借契約書などの契約書などに対して課税されます。

住宅比較株式会社 浦和 竹内智哉

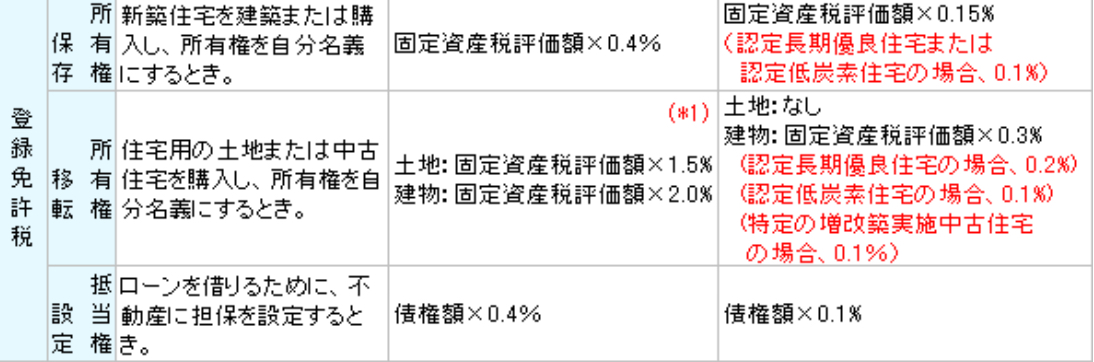

マイホームFP 登記費用①

登録免許税とは・・・

土地や建物を建築したり購入したりしたときは、所有権保存登記や移転登記等をします。この登記をする際にかかる税金が登録免許税です。

不動産の購入をするとどのような税金がかかるのでしょうか。

把握して資金計画を考える方となんとなく概算で計画書に入っていたからとしてしまう方とではどちらが安心できるでしょうか。

住宅比較株式会社 浦和 竹内智哉