スタッフブログ

宅建勉強7月10日(日)

問14

不動産の登記に関する次の記述のうち、不動産登記法の規定によれば、誤っているものはどれか。

- 建物の名称があるときは、その名称も当該建物の表示に関する登記の登記事項となる。

- 地上権の設定の登記をする場合において、地上権の存続期間の定めがあるときは、その定めも登記事項となる。

- 賃借権の設定の登記をする場合において、敷金があるときであっても、その旨は登記事項とならない。

- 事業用定期借地権として借地借家法第23条第1項の定めのある賃借権の設定の登記をする場合、その定めも登記事項となる。

解説

- “建物の名称があるときは、その名称も当該建物の表示に関する登記の登記事項となる。”正しい。建物の表題登記において建物の名称がある場合、当該建物の名称は登記事項となります(不動産登記法44条1項4号)。

- “地上権の設定の登記をする場合において、地上権の存続期間の定めがあるときは、その定めも登記事項となる。”正しい。地上権の設定登記において存続期間の定めがあるとき、その定めは登記事項となります(不動産登記法78条3号)。

- “賃借権の設定の登記をする場合において、敷金があるときであっても、その旨は登記事項とならない。”[誤り]。賃借権の設定登記において敷金があるとき、その旨は登記事項となります(不動産登記法81条4号)。

- “事業用定期借地権として借地借家法第23条第1項の定めのある賃借権の設定の登記をする場合、その定めも登記事項となる。”正しい。賃借権の登記において、一般定期借地権、事業用定期借地権等、定期建物賃貸借および高齢者住まい法による終身建物賃貸借等(いずれも期間の定めがあり更新がありません)の定めがあるとき、その定めは登記事項となります(不動産登記法81条8号)。

したがって誤っている記述は[3]です。

寺尾が知ったこと~第6話~

ブログをご覧頂きありがとうございます。

今日は、お客様とのお話で遺産分割協議書という言葉がでてきましたが、わかりませんでしたので調べてまとめました🔍️

まず、遺産分割協議書とは遺産分割協議で合意の内容をまとめたものです。

※遺産分割協議は、相続人全員の参加が必要です。話し合いにて遺産分割の方法、割合を決めます。

遺産分割協議書の書式は決まってませんが、相続人全員の署名、押印(実印)が必要となります。

以上になります。これからもわからないことは調べてここに掲載しますのでよろしくお願いします。

宅建勉強7月9日(土)

問13

建物の区分所有等に関する法律に関する次の記述のうち、正しいものはどれか。

- 管理者が選任されていない場合、集会においては、規約に別段の定めがある場合及び別段の決議をした場合を除いて、集会を招集した区分所有者の1人が議長となる。

- 集会の招集の通知は、会日より少なくとも2週間前に発しなければならないが、この期間は規約で伸縮することができる。

- 集会の議事録が書面で作成されているときは、議長及び集会に出席した区分所有者の1人がこれに署名しなければならない。

- 区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任することができる。この場合、任期は2年以内としなければならない。

解説

- “管理者が選任されていない場合、集会においては、規約に別段の定めがある場合及び別段の決議をした場合を除いて、集会を招集した区分所有者の1人が議長となる。”[正しい]。集会においては、規約に別段の定めがある場合および別段の決議をした場合を除いて、管理者または集会を招集した区分所有者の1人が議長となります(区分所有法41条)。

したがって、本肢のように管理者が選任されていない場合、必然的に集会を招集した区分所有者のうち1人が議長となります。 - “集会の招集の通知は、会日より少なくとも2週間前に発しなければならないが、この期間は規約で伸縮することができる。”誤り。集会の招集の通知は、原則として、会日より少なくとも1週間前に発しなければなりませんが、この期間は規約で変更することが認められています(区分所有法35条1項)。

したがって、本肢の「2週間前」の部分が誤りです。 - “集会の議事録が書面で作成されているときは、議長及び集会に出席した区分所有者の1人がこれに署名しなければならない。”誤り。集会の議事録が書面で作成されているときは、議長および集会に出席した区分所有者の2人(合計3人)がこれに署名しなければなりません(区分所有法42条3項)。

したがって、署名するのが1人では足りません。また、令和3年9月1日に行政手続きの押印廃止を盛り込んだデジタル社会形成関係整備法案に伴う改正区分所有法が施行され、押印は不要になっています。 - “区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任することができる。この場合、任期は2年以内としなければならない。”誤り。区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任し、または解任することができます(区分所有法25条1項)。

法令上、管理者の任期についての定めはありませんので、本肢の「任期は2年以内としなければならない」は誤りです。

したがって正しい記述は[1]です。

マイホームFP 賢い返済方法

繰上げ返済をご検討の皆様、返済することで何が変わるのか、総合的にみてどうすることが得なのでしょうか。

内容を知った上で選択してみてはいかがでしょうか。

購入してからが支払いのスタートです。

ご確認お願い申し上げます。

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月8日(金)

問6

Aが所有する甲土地上にBが乙建物を建築して所有権を登記していたところ、AがBから乙建物を買い取り、その後、Aが甲土地にCのために抵当権を設定し登記した。この場合の法定地上権に関する次の記述のうち、民法の規定及び判例によれば、誤っているものはどれか。

- Aが乙建物の登記をA名義に移転する前に甲土地に抵当権を設定登記していた場合、甲土地の抵当権が実行されたとしても、乙建物のために法定地上権は成立しない。

- Aが乙建物を取り壊して更地にしてから甲土地に抵当権を設定登記し、その後にAが甲土地上に丙建物を建築していた場合、甲土地の抵当権が実行されたとしても、丙建物のために法定地上権は成立しない。

- Aが甲土地に抵当権を設定登記するのと同時に乙建物にもCのために共同抵当権を設定登記した後、乙建物を取り壊して丙建物を建築し、丙建物にCのために抵当権を設定しないまま甲土地の抵当権が実行された場合、丙建物のために法定地上権は成立しない。

- Aが甲土地に抵当権を設定登記した後、乙建物をDに譲渡した場合、甲土地の抵当権が実行されると、乙建物のために法定地上権が成立する。

解説

法定地上権は以下の要件をすべて満たしたときに成立します(民法388条)。

- 第1順位の抵当権設定当時、土地上に建物があること

- 第1順位の抵当権設定当時、土地の所有者と建物の所有者が同一であること

- 土地又は建物のどちらか一方に抵当権が設定されていること

- 抵当権の実行により、土地の所有者と建物の所有者が別人になったこと

- “Aが乙建物の登記をA名義に移転する前に甲土地に抵当権を設定登記していた場合、甲土地の抵当権が実行されたとしても、乙建物のために法定地上権は成立しない。”[誤り]。抵当権設定当時の所有者は、登記名義ではなく所有権の実態に即して判断されます。AはBから乙建物を買い取っているので、所有権の実態はAにあります。よって、本肢の場合、建物の登記名義が前所有者のものであっても、これに関係なく法定地上権は成立します(最判昭48.9.18)。

- “Aが乙建物を取り壊して更地にしてから甲土地に抵当権を設定登記し、その後にAが甲土地上に丙建物を建築していた場合、甲土地の抵当権が実行されたとしても、丙建物のために法定地上権は成立しない。”正しい。法定地上権が成立するためには、抵当権設定時、土地上に建物が存在していなければなりません。抵当権設定当時の甲土地は更地だったので、法定地上権が成立することはありません(最判昭36.2.10)。

- “Aが甲土地に抵当権を設定登記するのと同時に乙建物にもCのために共同抵当権を設定登記した後、乙建物を取り壊して丙建物を建築し、丙建物にCのために抵当権を設定しないまま甲土地の抵当権が実行された場合、丙建物のために法定地上権は成立しない。”正しい。所有者が土地及び地上建物に共同抵当権を設定した後に建物が取り壊されて新建物が建築された場合には、新建物についての共同抵当権の設定を受けていない限り、新建物について法定地上権が成立することはありません(最判平9.2.14)。

- “Aが甲土地に抵当権を設定登記した後、乙建物をDに譲渡した場合、甲土地の抵当権が実行されると、乙建物のために法定地上権が成立する。”正しい。抵当権設定当時、土地の上に建物が存在し、かつ、土地と建物の所有者が同一である場合、法定地上権が存在します。

この要件は抵当権設定時を基準とするため、抵当権設定時に同一であれば、もしその建物の譲渡後に抵当権が実行されても、法定地上権は成立します。

したがって誤っている記述は[1]です。

寺尾が知ったこと~第5~

ブログをご覧頂きありがとうございます。

今日は土地建物を売却した際に、当時買った金額からいくら税金が控除されるかわからなかったので春日部税務署に聞きに行ってきました。

契約書が土地建物の両方の金額が書かれていたら、建物の控除額と土地の控除額分けて計算するそうです。

計算式を教えてもらって計算しましたが、当時2400万の土地付き戸建ての土地の控除額が160万になったりとわからなくなってしまいました。

計算方法をわかったふりで帰ってきてしまったので再度、税務署に聞いて投稿します。

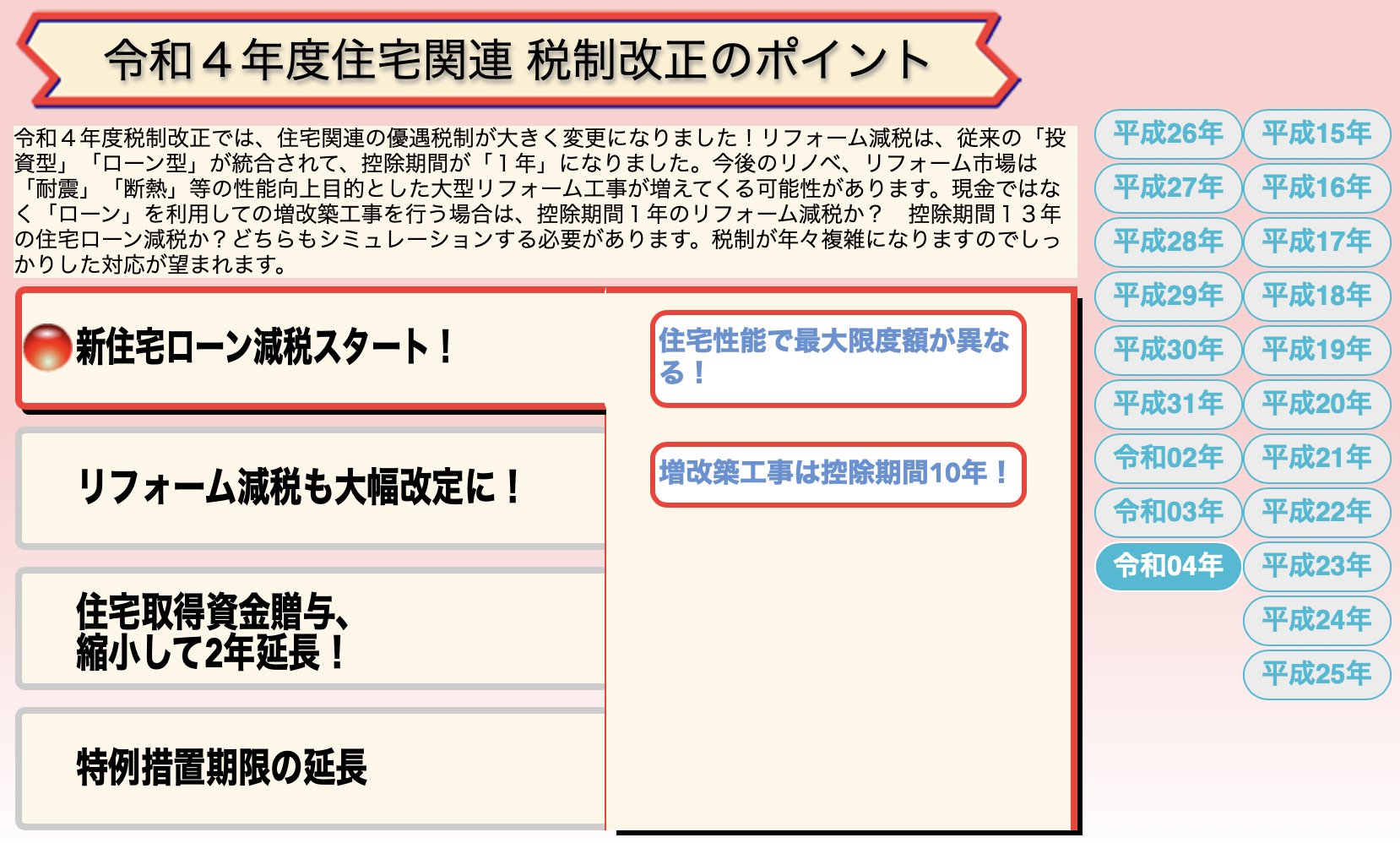

マイホームFP 毎年変わる税制

毎年変わっている税制、しっかり把握できておりますか。

古い情報のままになっておりませんか。

常に確認をしてみてはいかがでしょうか。

マイホームFP ご相談募集中!

まずはご相談ください。

皆様がわからないことが何かを一緒に見つけ、解決していきましょう!

わからないことがあって当然です。

住宅比較株式会社 浦和 竹内智哉

寺尾が今日知ったこと~第4話~

こんにちは、寺尾です。今日は不動産を売った時にかかる税金がわからなかったのでまとめてみました。

まず、誰が売ったかにより税金の種類や課税内容が違うので今回はそこを見てみましょう!

●個人(サラリーマンなど一般の人👨💼)…譲渡所得に対する所得税及び住民税がかかります。※不動産長期保有のものの売却益にあっては軽課、短期保有のものの売却益にあっては重課されます。

●法人(有限会社、株式会社などで不動産会社に限らない)が土地を売った場合…法人税及び住民税がかかります。

以上になります。今日もブログをご覧頂きありがとうございます。