スタッフブログ

宅建勉強6月25日(土)

問26

宅地建物取引業者A(消費税課税事業者)は貸主Bから建物の貸借の媒介の依頼を受け、宅地建物取引業者C(消費税課税事業者)は借主Dから建物の貸借の媒介の依頼を受け、BとDの間での賃貸借契約を成立させた。この場合における次の記述のうち、宅地建物取引業法(以下この問において「法」という。)の規定によれば、正しいものはどれか。なお、1か月分の借賃は9万円(消費税等相当額を含まない。)である。

- 建物を店舖として貸借する場合、当該賃貸借契約において200万円の権利金(権利設定の対価として支払われる金銭であって返還されないものをいい、消費税等相当額を含まない。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は220,000円である。

- AがBから49,500円の報酬を受領し、CがDから49,500円の報酬を受領した場合、AはBの依頼によって行った広告の料金に相当する額を別途受領することができない。

- Cは、Dから報酬をその限度額まで受領できるほかに、法第35条の規定に基づく重要事項の説明を行った対価として、報酬を受領することができる。

- 建物を居住用として貸借する場合、当該賃貸借契約において100万円の保証金(Dの退去時にDに全額返還されるものとする。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は110,000円である。

解説

- “建物を店舖として貸借する場合、当該賃貸借契約において200万円の権利金(権利設定の対価として支払われる金銭であって返還されないものをいい、消費税等相当額を含まない。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は220,000円である。”[正しい]。居住用建物を除く、宅地・建物の賃貸借において、権利金の授受がある場合は、その権利金の額を売買代金とみなすことができます。貸借契約の借賃を基に計算した報酬額90,000円×1.10=99,000円権利金を売買代金として計算した報酬額[A社・C社(共に媒介の)報酬限度額]

2,000,000円×5%×1.10=110,000円

これを双方から受領できるため、報酬額は220,000円よって限度額は2つを比べてより多い220,000円となります。 - “AがBから49,500円の報酬を受領し、CがDから49,500円の報酬を受領した場合、AはBの依頼によって行った広告の料金に相当する額を別途受領することができない。”誤り。受領できる金額は設問の通りです。しかし、顧客の依頼による特別の広告であれば、その代金を別途請求することができます。

- “Cは、Dから報酬をその限度額まで受領できるほかに、法第35条の規定に基づく重要事項の説明を行った対価として、報酬を受領することができる。”誤り。重要事項説明を行なったことによる別途の報酬請求はできません。

- “建物を居住用として貸借する場合、当該賃貸借契約において100万円の保証金(Dの退去時にDに全額返還されるものとする。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は110,000円である。”誤り。居住用の場合、権利金を売買代金とみなすことはできません。また本肢のように返還される金銭は権利金に含まれません。よって、A及びCが受領できる報酬の限度額の合計は、1カ月分の借賃に消費税相当額を加えた「90,000円×1.10=99,000円」となります。

したがって正しい記述は[1]です。

日経新聞 私の履歴書 を読んで(25)

【本文】

長期計画

世界一の森林会社掲げて 潜在力引き出す大目標が必要

住友林業は長い時間をかけて育つ木を相手にしているので、おのずと社風もおっとりしているところがある。一面、美風なのだが、反面、ぬるま湯につかって進取の気性に欠けているとも言える。

住友金属鉱山から来た3代目社長の山崎完(ひろし)さんも、海外出張の折々などに、海外の同業の先進的な製剤設備などを見て、彼我の差に不満を漏らすことがあった。

僕が社長時代の後半、2007年に、住友林業としては初めて長期経営…

【感想】

プロジェクト・スピード、当事者意識

言われたことだけをやっているようでは足りず、自ら今後どうしていきたいのか、どうなっていくべくなのか、計画をたて実行していくことが大切であることを学ばせていただきました。

現状維持は退化である。

先に進む仕事をしていきます。

住宅比較株式会社 浦和 竹内智哉

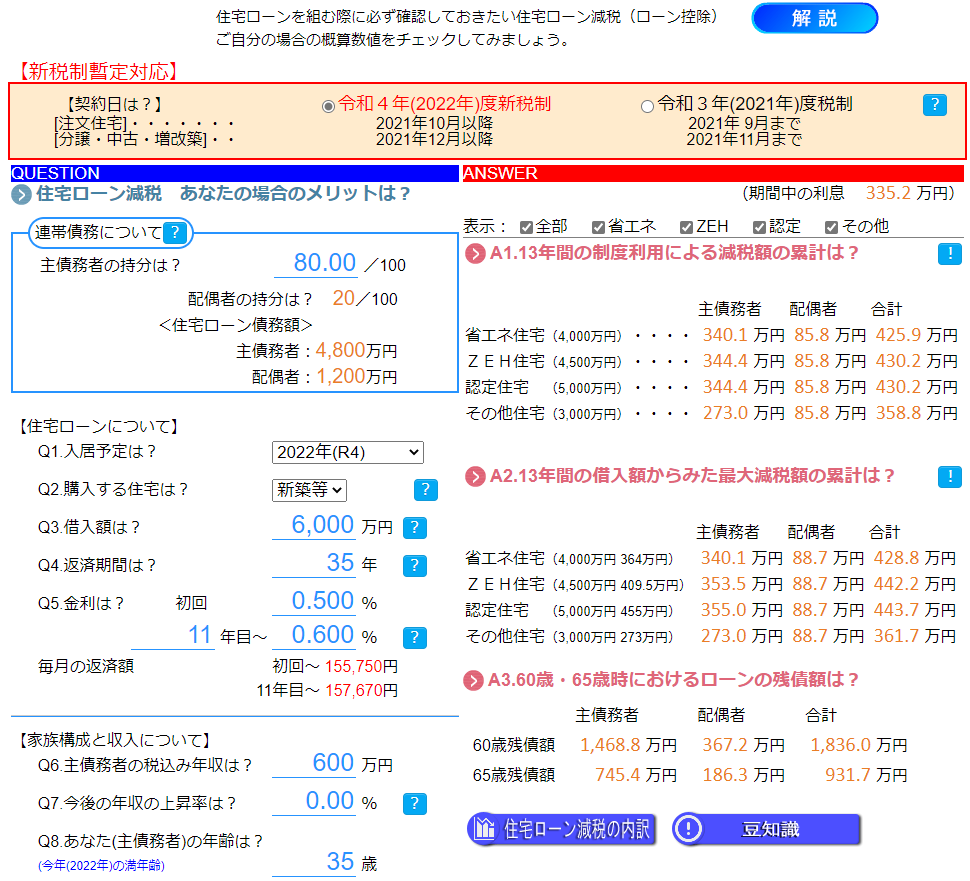

マイホームFP ローン減税

住宅ローン減税

金額を決める要素として、住宅ローン残高、持分、ご年収、住民税、所得税、家族構成、建物の性能・・・様々な要素がかかわり決まっていきます。

把握したうえで資金計画を作ってはいかがでしょうか?

住宅比較株式会社 浦和 竹内智哉

宅建勉強6月24日(金)

問25

地価公示法に関する次の記述のうち、正しいものはどれか。

- 土地鑑定委員会は、標準地の単位面積当たりの価格及び当該標準地の前回の公示価格からの変化率等一定の事項を官報により公示しなければならないとされている。

- 土地鑑定委員会は、公示区域内の標準地について、毎年2回、2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し、必要な調整を行って、一定の基準日における当該標準地の単位面積当たりの正常な価格を判定し、これを公示するものとされている。

- 標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定するものとされている。

- 土地の取引を行なう者は、取引の対象となる土地が標準地である場合には、当該標準地について公示された価格により取引を行なう義務を有する。

解説

- “土地鑑定委員会は、標準地の単位面積当たりの価格及び当該標準地の前回の公示価格からの変化率等一定の事項を官報により公示しなければならないとされている。”誤り。標準地の前回の公示価格からの変化率は、官報での公示事項ではありません(地価公示法6条2号)。

- “土地鑑定委員会は、公示区域内の標準地について、毎年2回、2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し、必要な調整を行って、一定の基準日における当該標準地の単位面積当たりの正常な価格を判定し、これを公示するものとされている。”誤り。審査を行うのは毎年1回です。よって、毎年2回としている本肢は誤りです(地価公示法2条)。

- “標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定するものとされている。”[正しい]。標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定されます(地価公示法3条)。

- “土地の取引を行なう者は、取引の対象となる土地が標準地である場合には、当該標準地について公示された価格により取引を行なう義務を有する。”誤り。指標として取引を行うよう努めなければいけないだけで、行う義務はありません。よって、本肢は誤りです(地価公示法1条の2)。

したがって正しい記述は[3]です。

日経新聞 私の履歴書 をよんで(24)

【本文】

海外住宅事業

米社、リーマン危機で損失 撤退回避 利益の7割稼ぐ柱に

海外が長かった僕は社長になる前から、住友林業のきめの細かい住宅作りを日本の外でも展開できるのではないかと考えていた。土地勘のあるシアトルで現地企業と合弁会社を作り、米国での住宅事業の展開に乗り出したのは2002年、社長になって4年目のことだ。

社長は3年くらいたつと、慣れてだんだん自分のカラーを出すもので、僕もそうだった。米国の住宅バブルに乗って幸先のよいスタートを切ったのだったが、08年にリー…

【感想】

本音をぶつけ合う。

片方がではなく、全員が本音をぶつけ合うことで交渉がうまくいくかいかないにかかわらず、良い方向へ進んでいくことを知りました。

交渉・成長には時間がかかる、その時間を短縮できるか、大きく成果を残せる、大きく成長できるかが大切だと学ばせていただきました。

創意工夫、常に成長する仕事をします。

住宅比較株式会社 浦和 竹内智哉

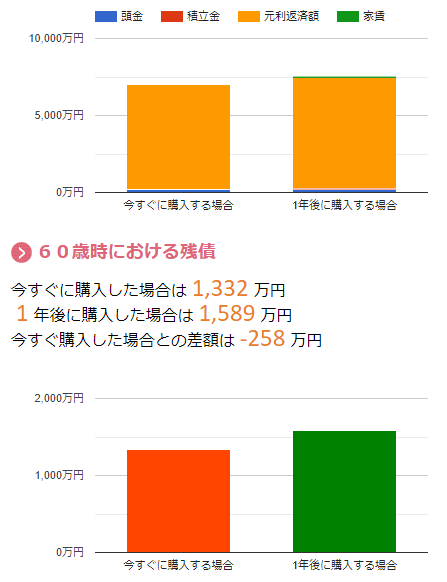

マイホームFP 残債

皆様は何歳でお仕事を辞めますか?

いつまで給料をもらえますか?

住宅ローンはいつまでの支払いを予定しますか?

計画が一年先になると、残債は一年分減りが遅くなります。

焦って買うのではなく、早く情報を集め、早く判断ができる状況に立つことをお勧めします。

最後に決めるか決めないかを判断するだけにしておくのはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

宅建勉強6月23日(木)

問24

固定資産税に関する次の記述のうち、正しいものはどれか。

- 固定資産税は、固定資産が賃借されている場合、所有者ではなく当該固定資産の賃借人に対して課税される。

- 家屋に対して課する固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る家屋について家屋課税台帳等に登録された価格と当該家屋が所在する市町村内の他の家屋の価格とを比較することができるよう、当該納税者は、家屋価格等縦覧帳簿をいつでも縦覧することができる。

- 固定資産税の納税者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、一定の場合を除いて、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。

- 令和4年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る令和4年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。

解説

- “固定資産税は、固定資産が賃借されている場合、所有者ではなく当該固定資産の賃借人に対して課税される。”誤り。固定資産税は、固定資産の所有者に課されます(地方税法343条1項)。

- “家屋に対して課する固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る家屋について家屋課税台帳等に登録された価格と当該家屋が所在する市町村内の他の家屋の価格とを比較することができるよう、当該納税者は、家屋価格等縦覧帳簿をいつでも縦覧することができる。”誤り。いつでも縦覧できるわけではありません。毎年4月1日から、4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間、市町村長の指定する場所においてのみ閲覧ができます(地方税法416条1項)。

- “固定資産税の納税者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、一定の場合を除いて、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。”[正しい]。設問の通りです。固定資産税の納税者は、固定資産台帳に登録された価格について不服がある場合は、固定資産評価審査委員会に審査の申し出をすることができます(地方税法432条1項)。

- “令和4年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る令和4年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。”誤り。課税標準の特例が適用される住宅用地とは、賦課期日において、専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地のことを言います。よって、建設が予定されているだけの土地はこれには該当しません(地方税法349条の3の2第1項)。

したがって正しい記述は[3]です。

日経新聞 私の履歴書 を読んで (23)

【本文】

住友精神

無私の姿勢、役員に徹底 「自利利他公私一如」を浸透

社長になって少し落ち着いてみると、新入社員にメッセージを出したり、定期的な幹部会で話をしたりするときなどに、何か足りないと感じ始めた。大きくて深い、会社を引っ張っていく上での理念のようなものである。社長になると、みなさんそう思われるのではないだろうか。

住友林業の始まりは住友グループの源流である四国の別子銅山の林業方だ。そこで住友の事業精神に目を向けたところ、相当に立派なことを言っているのだった…

【感想】

経営理念 行動指針 私利私欲私情私心を捨てて

会社はどういう方向へ進もうとしているのか、行動の決定するときに何を考え行動すべきなのか。

自分がやっていること、会社について説明できることが社会に出て恥ずかしくない姿であると学ばせていただきました。

行動指針をもち仕事をしていきます。

住宅比較株式会社 浦和 竹内智哉

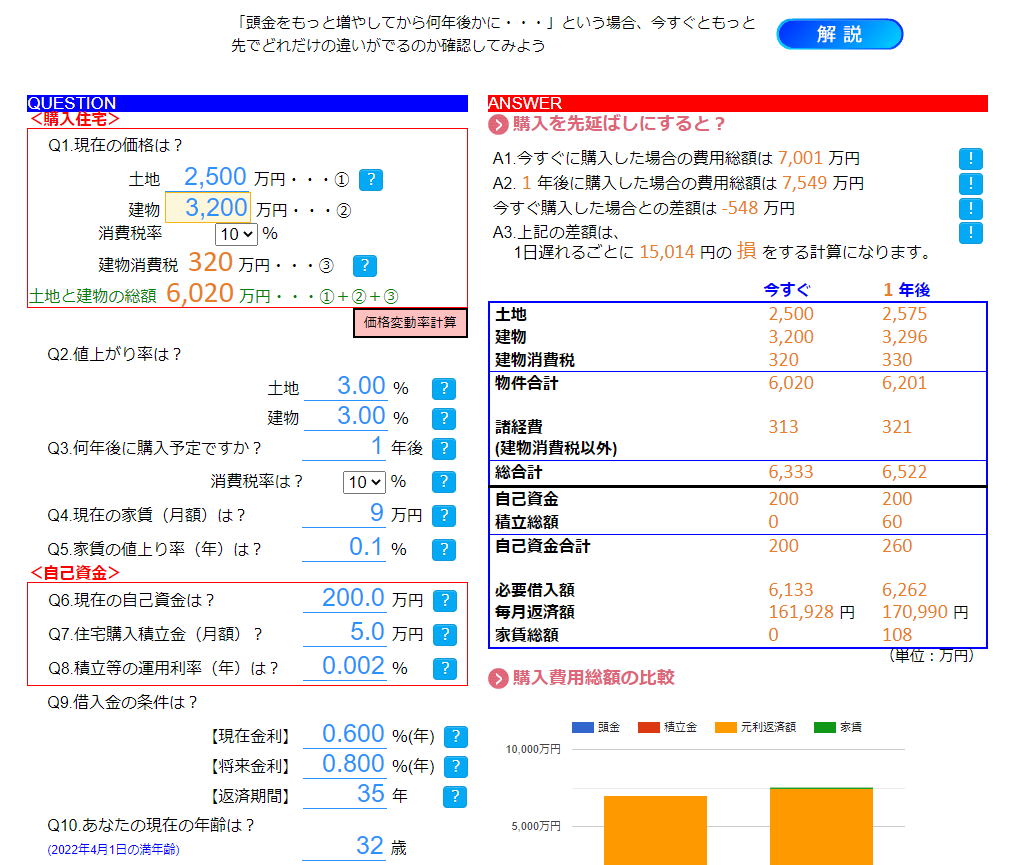

マイホームFP 今か先か

何度か取り上げておりますが、時期を決める理由・決めない理由。

家族の成長・お仕事の都合・予算の問題・決めることが怖い・情報が足りない・・・

さまざまなお考えの方がいらっしゃいます。

金額のメリットデメリットは如実にわかります。

まずはここから確認してみてはいかがでしょうか。

重滝比較株式会社 浦和 竹内智哉