スタッフブログ

宅建勉強6月28日(火)

問18

次の記述のうち、建築基準法(以下この問において「法」という。)の規定によれば、正しいものはどれか。

- 法第68条の9第1項の規定に基づく条例の制定の際、現に建築物が立ち並んでいる道は、法上の道路とみなされる。

- 都市計画により、容積率の限度が10分の50とされている準工業地域内において、建築物の高さは、前面道路の反対側の境界線からの水平距離が35m以下の範囲内においては、当該部分から前面道路の反対側の境界線までの水平距離に、1.5を乗じて得た値以下でなければならない。

- 第一種住居地域においては、畜舎で、その用途に供する部分の床面積が4,000㎡のものを建築することができる。

- 建築物の敷地が、法第53条第1項の規定に基づく建築物の建蔽率に関する制限を受ける地域又は区域の二以上にわたる場合においては、当該建築物の敷地の過半の属する地域又は区域における建蔽率に関する制限が、当該建築物に対して適用される。

解説

- “法第68条の9第1項の規定に基づく条例の制定の際、現に建築物が立ち並んでいる道は、法上の道路とみなされる。”誤り。道路とみなす道と言えば「2項道路」です。2項道路は、集団規定が適用されるようになったとき現に建築物が立ち並んでいる幅員4m未満の道であり、特定行政庁が指定したものである必要があります(建築基準法42条2項)。特定行政庁の指定という部分が欠けているので本肢は誤りです。

- “都市計画により、容積率の限度が10分の50とされている準工業地域内において、建築物の高さは、前面道路の反対側の境界線からの水平距離が35m以下の範囲内においては、当該部分から前面道路の反対側の境界線までの水平距離に、1.5を乗じて得た値以下でなければならない。”[正しい]。道路斜線制限に関する記述です。道路斜線制限とは、都市計画区域及び準都市計画区域内のすべての建築物に適用される、前面道路の幅員による高さ制限のことです。

道路斜線制限は、道路の反対側の境界線から離れた一定距離まで適用され、適用距離を超えた範囲は道路斜線制限から除外されます。この適用距離は、用途地域と容積率の限度に応じて、以下のように設定されています。

道路斜線制限は、道路の反対側の境界線から離れた一定距離まで適用され、適用距離を超えた範囲は道路斜線制限から除外されます。この適用距離は、用途地域と容積率の限度に応じて、以下のように設定されています。 本肢の準工業地域は工業系の用途地域であり、容積率の限度が10分の50(=500%)なので適用距離は35mとなります。また住居系地域以外における斜線の勾配は1.5です。したがって本肢の記述は適切です。

本肢の準工業地域は工業系の用途地域であり、容積率の限度が10分の50(=500%)なので適用距離は35mとなります。また住居系地域以外における斜線の勾配は1.5です。したがって本肢の記述は適切です。 - “第一種住居地域においては、畜舎で、その用途に供する部分の床面積が4,000㎡のものを建築することができる。”誤り。用途地域による畜舎(家畜を飼い養うための建物)の用途制限は以下のようになっています。第一種住居地域において畜舎を建築する場合、床面積3,000㎡以下のものしか建築することができません。したがって本肢の記述は誤りです。

- “建築物の敷地が、法第53条第1項の規定に基づく建築物の建蔽率に関する制限を受ける地域又は区域の二以上にわたる場合においては、当該建築物の敷地の過半の属する地域又は区域における建蔽率に関する制限が、当該建築物に対して適用される。”誤り。建築物の敷地が建蔽率制限の異なる地域にわたる場合、その建蔽率は、二つの地域の建蔽率を敷地面積で加重平均して求めます(建築基準法53条2項)。例えば、敷地面積100㎡で建蔽率60%の土地、敷地面積300㎡で建蔽率70%の土地にわたって建築物を建築する場合、適用される建蔽率は「(0.6×100+0.7×300)÷400=0.675=67.5%」となります。

ちなみに「過半の属する地域」の制限が適用されるのは用途地域の規制です。したがって正しい記述は[2]です。

マイホームFP 賢いローン返済

繰り上げ返済の方法、タイミングにより全く違う効果が発生します。

計画的に繰り上げ返済のスケジュールを組むことでより安心できる資金計画を組むことができます。

返済計画を作ってみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

宅建勉強6月28日(月)

問17

建築基準法に関する次の記述のうち、誤っているものはどれか。

- 4階建ての建築物の避難階以外の階を劇場の用途に供し、当該階に客席を有する場合には、当該階から避難階又は地上に通ずる2以上の直通階段を設けなければならない。

- 床面積の合計が500㎡の映画館の用途に供する建築物を演芸場に用途変更する場合、建築主事又は指定確認検査機関の確認を受ける必要はない。

- 換気設備を設けていない居室には、換気のための窓その他の開口部を設け、その換気に有効な部分の面積は、その居室の床面積に対して10分の1以上としなければならない。

- 延べ面積が800㎡の百貨店の階段の部分には、排煙設備を設けなくてもよい。

解説

- “4階建ての建築物の避難階以外の階を劇場の用途に供し、当該階に客席を有する場合には、当該階から避難階又は地上に通ずる2以上の直通階段を設けなければならない。”正しい。劇場や店舗などの不特定多数の人が利用する施設や、共同住宅や病院などの就寝室がある施設では、災害の際に一方が使えなくても他方を使って避難できるようにするため、その階の床面積によって、2以上の直通階段を設ける義務があります。劇場や映画館などの客席のある階には、その床面積にかかわらず2以上の直通階段が必要なので、本肢は適切な記述です(建築基準法令121条1項1号)。

- “床面積の合計が500㎡の映画館の用途に供する建築物を演芸場に用途変更する場合、建築主事又は指定確認検査機関の確認を受ける必要はない。”正しい。既存建築物に構造的な変更を加えることなく用途を変更して特殊建築物とする場合、その用途に供する部分の床面積の合計が200㎡超であれば、原則として建築確認と同様の確認が必要となります。ただし、変更前と変更後の用途が類似であるとみなされる場合は確認不要となります(建築基準法87条1項)。

映画館と劇場は類似の用途とされているため、本肢は建築確認が不要なケースとなります。

- “換気設備を設けていない居室には、換気のための窓その他の開口部を設け、その換気に有効な部分の面積は、その居室の床面積に対して10分の1以上としなければならない。”[誤り]。換気設備のない居室には、有効部分の面積がその居室の床面積の20分の1以上である窓その他開口部を設けなければなりません(建築基準法28条2項)。本肢は「10分の1以上」としているので誤りです。

- “延べ面積が800㎡の百貨店の階段の部分には、排煙設備を設けなくてもよい。”正しい。排煙設備は、火災で発生する煙や有毒ガスが居室に広がるのを防ぐための設備です。煙を留める防煙壁と、煙を外に逃がす排煙口があります。劇場、映画館、病院、共同住宅、百貨店等の特殊建築物で、延べ面積が500㎡を超えるものには、原則として排煙設備を設ける義務があります。ただし、上記に該当する施設であっても、階段、昇降機の昇降路の部分、昇降機の乗降のための乗降ロビーの部分には例外的に設けなくても良いとされています(建築基準法令126条1項3号)。

延べ面積が800㎡の百貨店は、排煙設備が必要な建築物に該当しますが、階段の部分には設けなくてもよいので記述は適切です。

したがって誤っている記述は[3]です。

宅建勉強6月26日(日)

問16

都市計画法に関する次の記述のうち、誤っているものはどれか。ただし、この問において「都道府県知事」とは、地方自治法に基づく指定都市、中核市及び施行時特例市にあってはその長をいうものとする。

- 開発許可を受けようとする者は、開発行為に関する工事の請負人又は請負契約によらないで自らその工事を施行する者を記載した申請書を都道府県知事に提出しなければならない。

- 開発許可を受けた者は、開発行為に関する国土交通省令で定める軽微な変更をしたときは、遅滞なく、その旨を都道府県知事に届け出なければならない。

- 開発許可を受けた者は、開発行為に関する工事の廃止をしようとするときは、都道府県知事の許可を受けなければならない。

- 開発行為に同意していない土地の所有者は、当該開発行為に関する工事完了の公告前に、当該開発許可を受けた開発区域内において、その権利の行使として自己の土地に建築物を建築することができる。

解説

- “開発許可を受けようとする者は、開発行為に関する工事の請負人又は請負契約によらないで自らその工事を施行する者を記載した申請書を都道府県知事に提出しなければならない。”正しい。開発許可申請書は、以下の事項を記載して都道府県知事に提出することとされています(都市計画法30条1項、都市計画法規則15条)。

- 開発区域の位置、区域及び規模

- 予定建築物等の用途

- 開発行為に関する設計

- 工事施行者(開発行為に関する工事の請負人又は請負契約によらないで自らその工事を施行する者)

- 工事の着手予定年月日・完了予定年月日

- 開発行為の別

- 市街化調整区域内の場合、法34条のうち該当する理由

- 資金計画(一定の場合を除く)

- “開発許可を受けた者は、開発行為に関する国土交通省令で定める軽微な変更をしたときは、遅滞なく、その旨を都道府県知事に届け出なければならない。”正しい。開発許可を受けた工事について開発許可申請書の記載事項を変更しようとする場合は、原則として都道府県知事の許可を受けなければなりません。ただし、変更に係る開発行為が、開発許可が不要な行為に該当するときや一定の軽微な変更であるときには、許可は不要となります(都市計画法35条の2第1項)。軽微な変更の場合は、変更をした後に、遅滞なく、その旨を届出をするだけで足ります(都市計画法35条の2第3項)。

- “開発許可を受けた者は、開発行為に関する工事の廃止をしようとするときは、都道府県知事の許可を受けなければならない。”[誤り]。開発許可を受けた工事を廃止する際は、廃止した後に、遅滞なく、その旨を都道府県知事に届出するだけで足ります(都市計画法38条)。本肢は「許可」としているので誤りです。

- “開発行為に同意していない土地の所有者は、当該開発行為に関する工事完了の公告前に、当該開発許可を受けた開発区域内において、その権利の行使として自己の土地に建築物を建築することができる。”正しい。開開発許可を受けた開発区域内の土地は、以下の3つの例外を除き、工事完了の公告があるまで建築等ができません(都市計画法37条2号)。

- 工事用の仮設建築物または特定工作物を建築・建設するとき

- 都道府県知事が支障がないと認めたとき

- 開発行為に同意していない者が、権利の行使として所有する土地に建築等をするとき

したがって誤っている記述は[3]です。

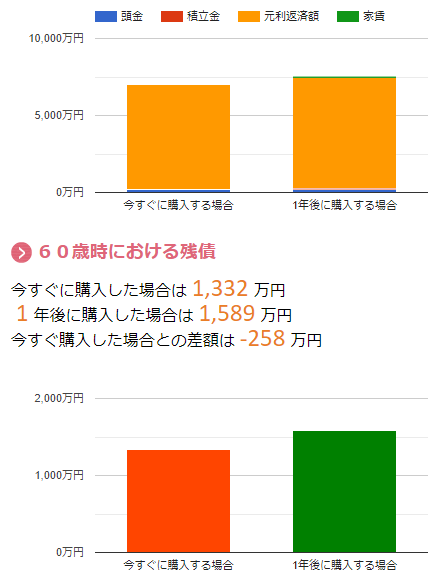

マイホームFP ⑥残債はいくら残っている?

皆様が定年退職された際に残債がいくら残っているか?

月々の支払いや総額から資金計画を考える方も多いですが、先々を見越した計画を立ててみてはいかがでしょうか?

退職金はいつ、いくら出る予定ですか?

住宅比較株式会社 浦和 竹内智哉

宅建勉強6月25日(土)

問26

宅地建物取引業者A(消費税課税事業者)は貸主Bから建物の貸借の媒介の依頼を受け、宅地建物取引業者C(消費税課税事業者)は借主Dから建物の貸借の媒介の依頼を受け、BとDの間での賃貸借契約を成立させた。この場合における次の記述のうち、宅地建物取引業法(以下この問において「法」という。)の規定によれば、正しいものはどれか。なお、1か月分の借賃は9万円(消費税等相当額を含まない。)である。

- 建物を店舖として貸借する場合、当該賃貸借契約において200万円の権利金(権利設定の対価として支払われる金銭であって返還されないものをいい、消費税等相当額を含まない。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は220,000円である。

- AがBから49,500円の報酬を受領し、CがDから49,500円の報酬を受領した場合、AはBの依頼によって行った広告の料金に相当する額を別途受領することができない。

- Cは、Dから報酬をその限度額まで受領できるほかに、法第35条の規定に基づく重要事項の説明を行った対価として、報酬を受領することができる。

- 建物を居住用として貸借する場合、当該賃貸借契約において100万円の保証金(Dの退去時にDに全額返還されるものとする。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は110,000円である。

解説

- “建物を店舖として貸借する場合、当該賃貸借契約において200万円の権利金(権利設定の対価として支払われる金銭であって返還されないものをいい、消費税等相当額を含まない。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は220,000円である。”[正しい]。居住用建物を除く、宅地・建物の賃貸借において、権利金の授受がある場合は、その権利金の額を売買代金とみなすことができます。貸借契約の借賃を基に計算した報酬額90,000円×1.10=99,000円権利金を売買代金として計算した報酬額[A社・C社(共に媒介の)報酬限度額]

2,000,000円×5%×1.10=110,000円

これを双方から受領できるため、報酬額は220,000円よって限度額は2つを比べてより多い220,000円となります。 - “AがBから49,500円の報酬を受領し、CがDから49,500円の報酬を受領した場合、AはBの依頼によって行った広告の料金に相当する額を別途受領することができない。”誤り。受領できる金額は設問の通りです。しかし、顧客の依頼による特別の広告であれば、その代金を別途請求することができます。

- “Cは、Dから報酬をその限度額まで受領できるほかに、法第35条の規定に基づく重要事項の説明を行った対価として、報酬を受領することができる。”誤り。重要事項説明を行なったことによる別途の報酬請求はできません。

- “建物を居住用として貸借する場合、当該賃貸借契約において100万円の保証金(Dの退去時にDに全額返還されるものとする。)の授受があるときは、A及びCが受領できる報酬の限度額の合計は110,000円である。”誤り。居住用の場合、権利金を売買代金とみなすことはできません。また本肢のように返還される金銭は権利金に含まれません。よって、A及びCが受領できる報酬の限度額の合計は、1カ月分の借賃に消費税相当額を加えた「90,000円×1.10=99,000円」となります。

したがって正しい記述は[1]です。

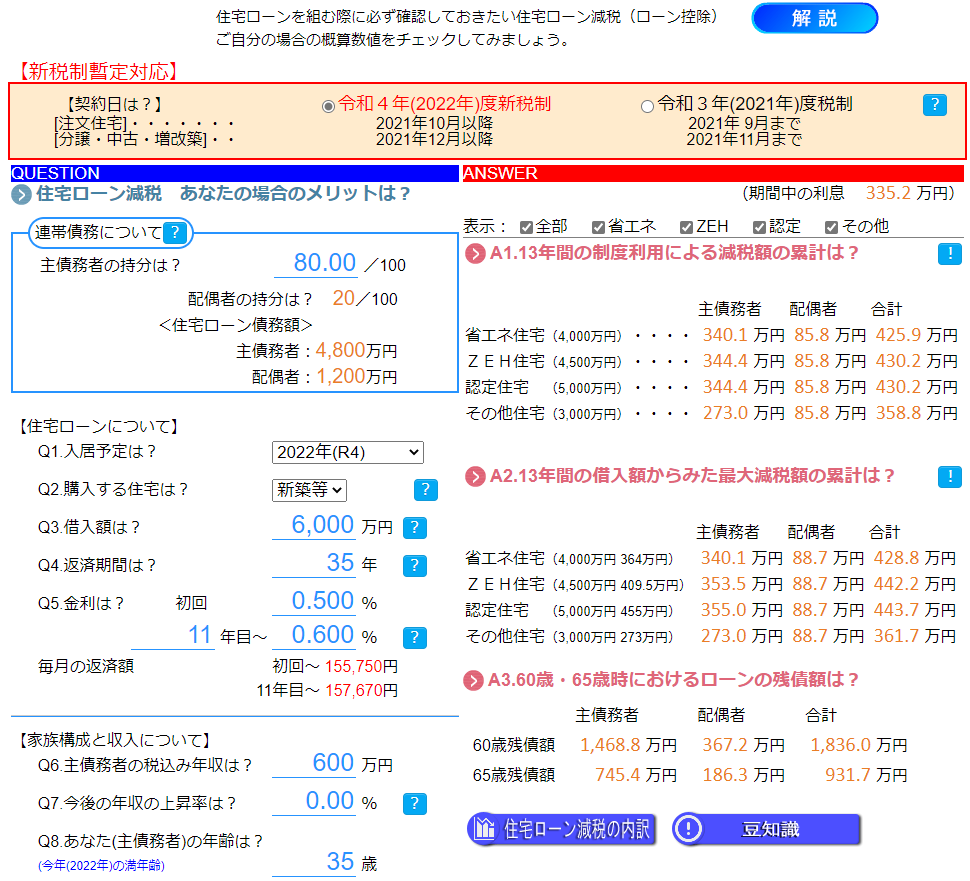

マイホームFP ローン減税

住宅ローン減税

金額を決める要素として、住宅ローン残高、持分、ご年収、住民税、所得税、家族構成、建物の性能・・・様々な要素がかかわり決まっていきます。

把握したうえで資金計画を作ってはいかがでしょうか?

住宅比較株式会社 浦和 竹内智哉

宅建勉強6月24日(金)

問25

地価公示法に関する次の記述のうち、正しいものはどれか。

- 土地鑑定委員会は、標準地の単位面積当たりの価格及び当該標準地の前回の公示価格からの変化率等一定の事項を官報により公示しなければならないとされている。

- 土地鑑定委員会は、公示区域内の標準地について、毎年2回、2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し、必要な調整を行って、一定の基準日における当該標準地の単位面積当たりの正常な価格を判定し、これを公示するものとされている。

- 標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定するものとされている。

- 土地の取引を行なう者は、取引の対象となる土地が標準地である場合には、当該標準地について公示された価格により取引を行なう義務を有する。

解説

- “土地鑑定委員会は、標準地の単位面積当たりの価格及び当該標準地の前回の公示価格からの変化率等一定の事項を官報により公示しなければならないとされている。”誤り。標準地の前回の公示価格からの変化率は、官報での公示事項ではありません(地価公示法6条2号)。

- “土地鑑定委員会は、公示区域内の標準地について、毎年2回、2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し、必要な調整を行って、一定の基準日における当該標準地の単位面積当たりの正常な価格を判定し、これを公示するものとされている。”誤り。審査を行うのは毎年1回です。よって、毎年2回としている本肢は誤りです(地価公示法2条)。

- “標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定するものとされている。”[正しい]。標準地は、土地鑑定委員会が、自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常であると認められる一団の土地について選定されます(地価公示法3条)。

- “土地の取引を行なう者は、取引の対象となる土地が標準地である場合には、当該標準地について公示された価格により取引を行なう義務を有する。”誤り。指標として取引を行うよう努めなければいけないだけで、行う義務はありません。よって、本肢は誤りです(地価公示法1条の2)。

したがって正しい記述は[3]です。

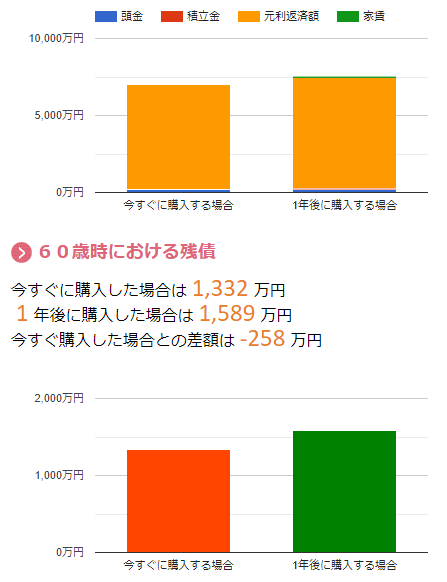

マイホームFP 残債

皆様は何歳でお仕事を辞めますか?

いつまで給料をもらえますか?

住宅ローンはいつまでの支払いを予定しますか?

計画が一年先になると、残債は一年分減りが遅くなります。

焦って買うのではなく、早く情報を集め、早く判断ができる状況に立つことをお勧めします。

最後に決めるか決めないかを判断するだけにしておくのはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉