スタッフブログ

マイホームFP 贈与税

2022.03.30

税の知識は常に更新が必要です。

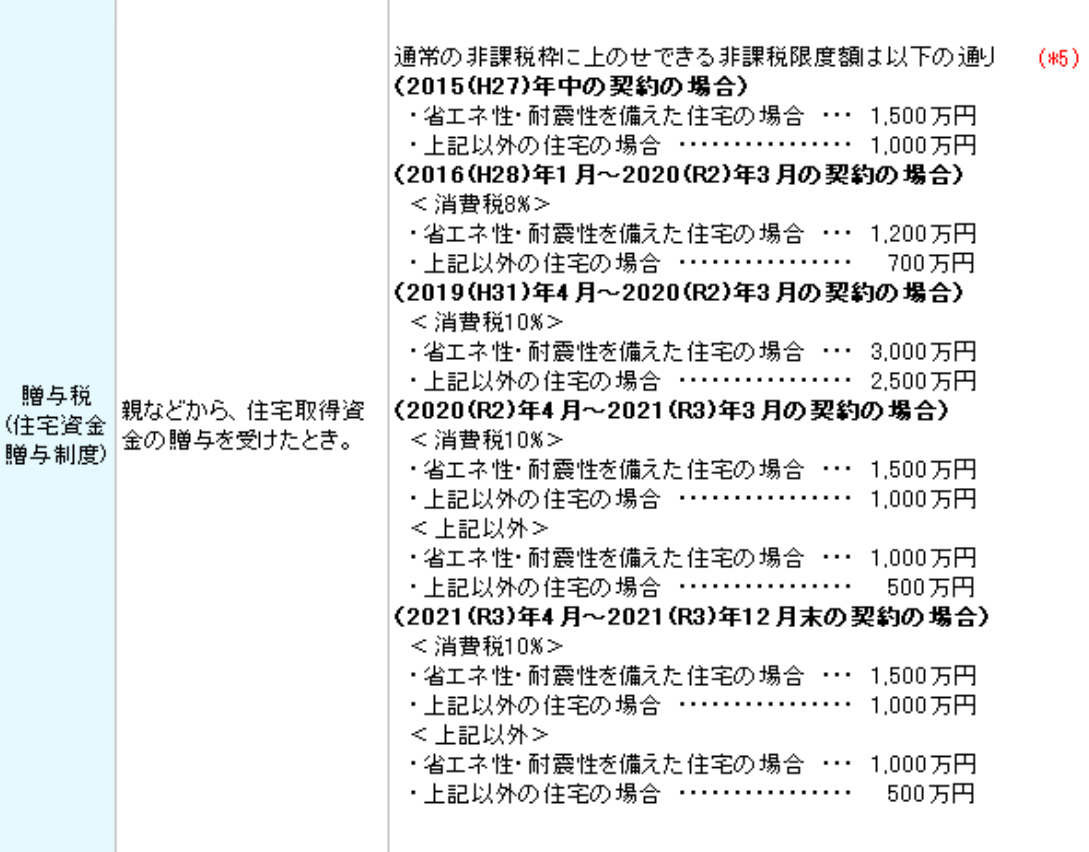

住宅資金贈与の特例を活用するための条件

住宅取得等資金の非課税の特例を適用するためには、いくつかの要件を満たさなければなりません。その要件は大きく「受贈者(贈与を受ける人)に関する要件」と「住宅に関する要件」とに分けられます。

受贈者に関する要件

- 贈与者の直系卑属(子や孫)であること

自分の両親や祖父母からの贈与であるという意味です。配偶者の両親・祖父母からの贈与は対象外となります。 - 贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

- 贈与を受けた年の翌年の3月15日までに、贈与された住宅取得等資金の全額をあてて住宅を購入し、住み始めること

※贈与を受けた年の翌年12月31日までにその家屋に居住していない場合には、この特例の適用を受けることができなくなります。

2021年12月10日に「令和4年度 税制改正大綱」によって、2021年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2023年末まで延長されることが示されました。

また、非課税となる金額が最大1,500万円から1,000万円へと縮小されます。

住宅比較株式会社 浦和 竹内智哉