いろんな比較

【お金】共働き、住宅ローンを選ぶ

共働き世帯の増加とともに夫婦二人で住宅ローンを借りる傾向が増えている。

背景には物件価格の上昇がある。上昇の要因は「土地代や建築資材費、人件費の上昇が大きい」加えてコロナ禍で大規模な金融緩和が続き、投資資金が不動産市場に流入したことも影響しているらしい。夫婦で住宅ローンを借りる方法は主に3つある。

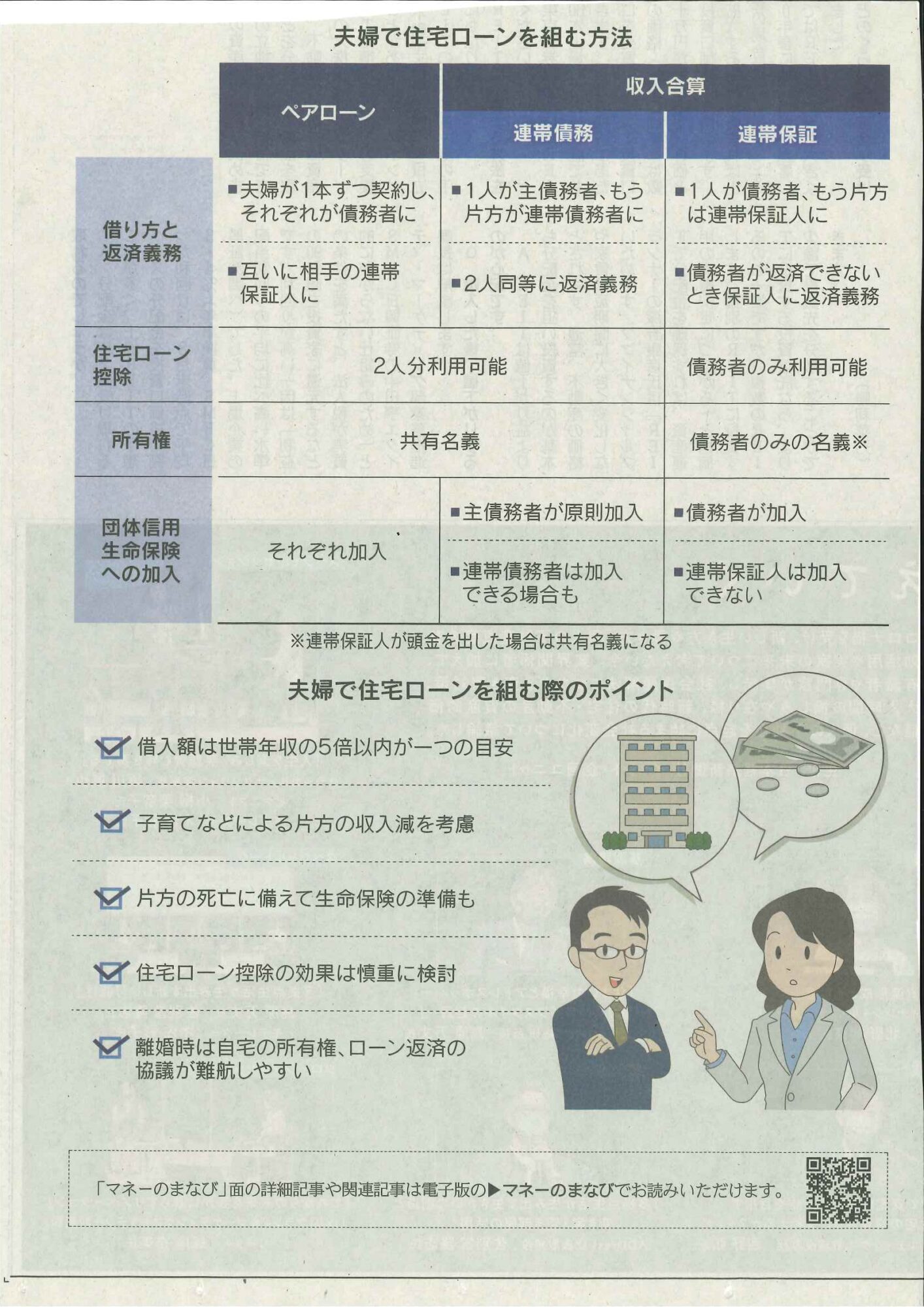

夫と妻が同じ金融機関で1本ずつ合計2本のローンを契約する「ペアローン」。二人がそれぞれのローン債務者として返済義務を負い、別々に返済する。2人がそれぞれのローンの債務者として返済義務を負い、別々に返済する。お互いに相手のローンの連帯保証人にもなる。

ペアローンは借入額や金利タイプ、返済期間など条件を個別に設定できる。夫婦の収入に応じて借入額に差をつけたり、一方の返済期間を短くして大学など子供の教育費がかさむ時期に返済負担を減らしたりするなどの工夫ができる。

ほかの2つは夫婦の収入を合算して一本のローンを借りる方法で、「連帯債務」と「連帯保証」がある。連帯債務は片方が主債務者、もう片方が連帯債務者として契約し、2人とも同等の返済義務を負う。連帯保証は片方が債務者、もう片方が連帯保証人になり、保証人は債務者の返済が滞ったときに返済する義務がある。

どの方法でも重要なのは借入全額に2人が責任を負うこと。

どの方法でも共働き夫婦がそれぞれの融資可能額を合算してローンを組めば多くの資金が借りられ、条件のいい高額物件も購入対象になるが、融資額は夫婦に一定の収入が継続することが前提になっていること。片方の収入が大幅に減るとローン返済に影響が出る。そのため、融資を申し込む際はライフプランを十分検討し、世帯の収支が将来変わることを見込んだ金額を考えたい。 (2021年9月18日 日本経済新聞より) 春日部店 赤松 誠