いろんな比較

【制度】危ない空家を減らす政府の対策

こんにちは。住宅比較の森田です。

以前紹介したように、いま全国的に空家が増えています。その原因の1位が相続です。

すでに成人して家を出た人は、遠方に住む親の持ち家を相続しても住まないし、遠いから手入れもおっくう。売却するにも家が古くて高く売れないし、更地にするにもお金がかかる。そのようにして古い空家が増加していることで、近隣トラブルや火災の危険といった問題が発生しているのです。

これを受けて政府は、空家をこれ以上増やさないために、空家売却をする人の税負担を軽減する

空き家に係る譲渡所得の3,000万円の特別控除

を制定。最近の改正で制度利用できる条件が少し緩和されました。今回はこの制度について、背景とともにご紹介します。

居住用の3,000万円控除は空家には使えなかった

譲渡所得の特例のうち、売却したときの3,000万円控除は

その家に住んでいた人

しか使えませんでした。親が住んでいた家を相続した子どもはこの制度が使えません。そこでこの空き家に係る譲渡所得の特別控除特例ができました。

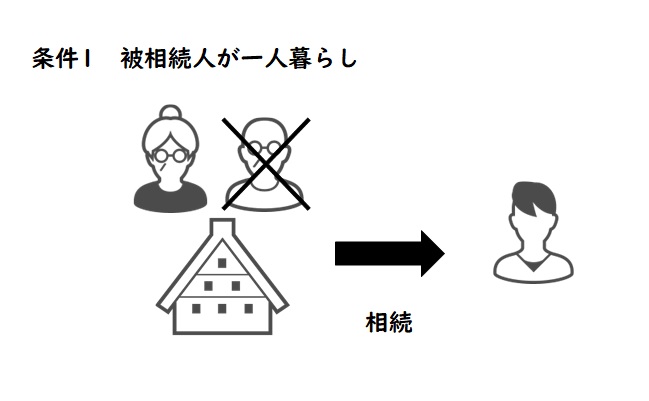

制度を使える条件

以前は一人暮らしで居住していた家を相続した場合のみ適用されていましたが、平成31年の法改正で、死亡までに被相続人が老人ホームに入居していても一定の条件を満たせばOKとなりました。

この制度の目的は

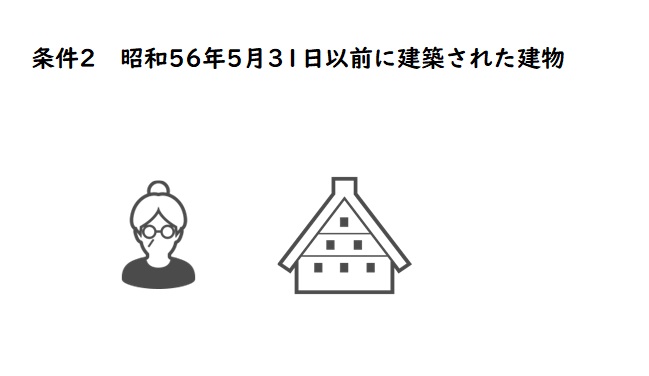

古くて危ない空家をなくして土地を有効活用すること

建物を壊して敷地のみを譲渡するか、耐震基準を満たすようにリフォームして譲渡しなければなりません。耐震基準を満たしている建物であればそのまま適用できます。リフォームと譲渡額の費用対効果を考えると更地にして売りに出す方が多いでしょう。その物件がいつ建てられたのかは、登記を取得することによって調べることができます。

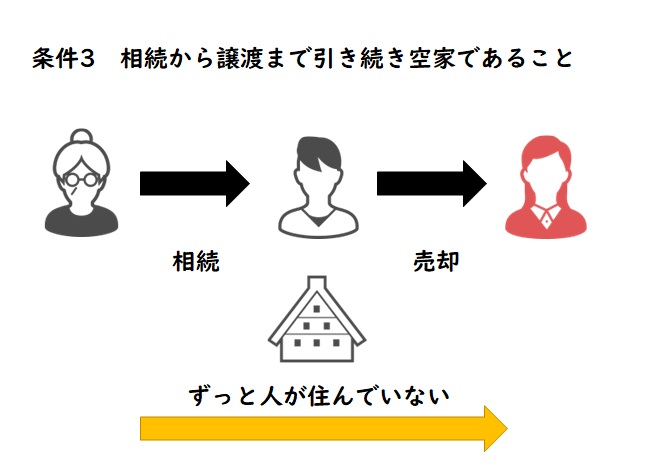

相続後に貸家にしたり、取り壊して駐車場にしたりするなど、譲渡前に一度でも空家でなかったことがある物件は特例対象外です。これを証明する書類を地方公共団体の長などから交付してもらい、確定申告書に添付することが必要になります。

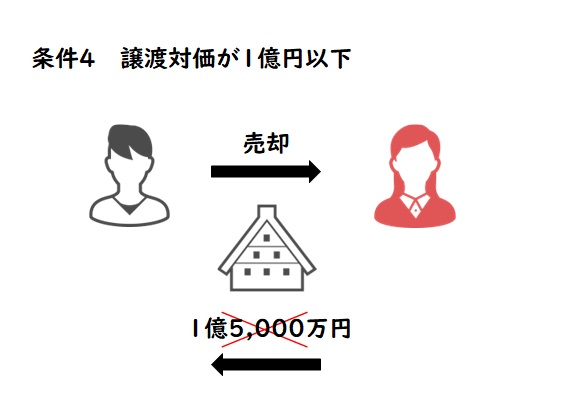

相続の時から譲渡をした日以後3年を悔過する日の属する年の12月31日までの間に2回以上に分けて売却した場合は通算して1億円を超えるかどうか判定されます。

他の制度と併用できるか

■住宅ローン控除・・・併用OK

相続した子がマイホームを購入する上で住宅ローン控除を受けているときでもこの特例は適用可能です。

■相続財産に係る譲渡所得の課税特例・・・併用NG

相続した財産を相続税の申告期限から3年を経過するまでに譲渡した場合には、相続税額の一部を取得費に加算して譲渡所得を計算することができる特例がありますが、こちらは併用NG。例外として店舗併用住宅を相続して売却する場合は非居住用の部分に相続財産の特例、居住部分に空家特例を適用できるケースもあります。

いつまで有効な制度なの?

現状この特例は平成28年4月1日から令和5年12月31日までの譲渡に適用されます。譲渡期限は、相続開始日以後3年を経過する日の属する年の12月31日まで。つまり本日令和4年7月8日に相続を受けた場合は来年の12月31日までが譲渡期限です。令和元年に相続した家がある人はまだチャンスがあるかも??一度この制度を検討してみてはいかがでしょうか。