いろんな比較

【お金】相続税と贈与税が欧米化する未来

こんにちは。住宅比較の森田です。

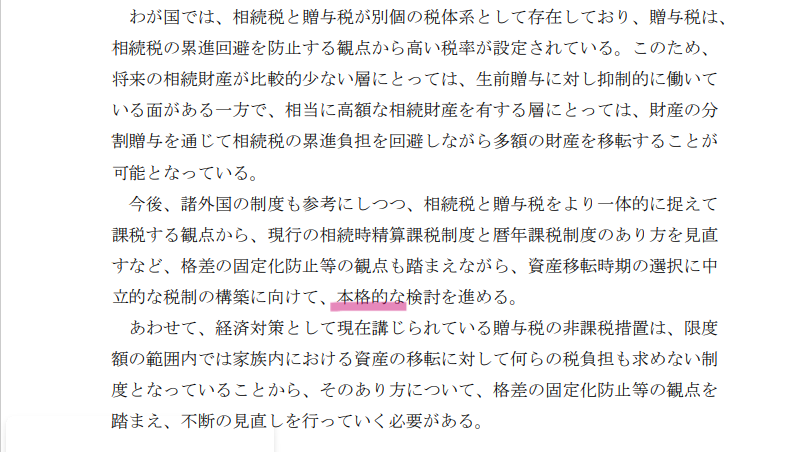

令和3年12月、与党の「令和4年度税制改正大綱」にて「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」が継続されると公表されました。

令和3年度までにはなかった「本格的な」検討を進めるということから、

相続税と贈与税の一体課税

が近い将来施行されると予測されています。

これまでの節税対策

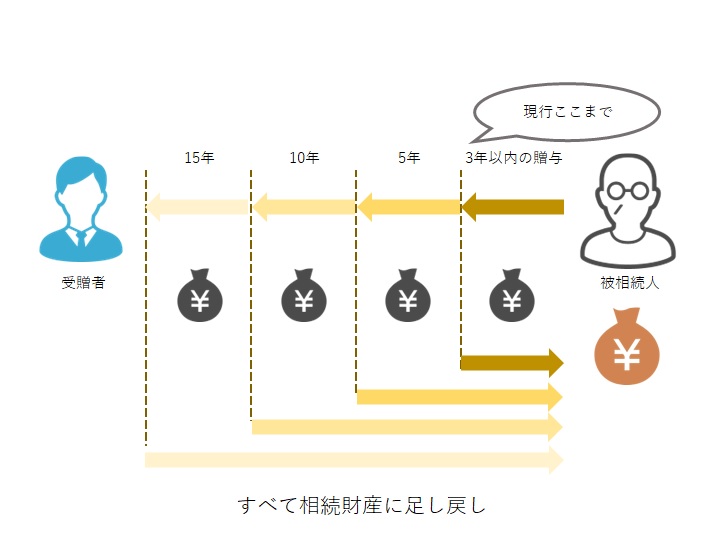

欧米では相続税も贈与税も負担は一定なのに対し、日本では相続税と贈与税が別体系で、相続前3年間の贈与のみ相続財産に足し戻して相続税を課税しています。そこで従来の節税対策として有効だったのは

110万円以下の生前贈与

という手法でした。贈与税が控除される110万円以下の贈与を繰り返すことによって、相続時の課税額を大幅に減らすことができるものです。

相続・贈与一体化が制度化されたらどうなる?

一体化が施行された場合、現状3年以内の贈与のみ相続財産に足し戻して算定されていたところ、期間が5年前、10年前…と延長される可能性があります。110万円以下の非課税枠が廃止された場合は、生涯の生前贈与がすべて相続財産に足し戻しされるとされています。

制度の目的

政府としては、贈与・相続税を一体化させることによって、世代間の資産の移転を促し、経済の活性化を目指しています。

しかし税負担の格差減を狙うとしても、中間層は相続税節税にならないのならと、お金が欲しい受贈者世代に資産を回さずため込み、結果として経済が停滞するのでは、という声もあります。

制度施行を見据えた今後の節税策は?

資産額が大きい人:110万円超の生前贈与をする

基礎控除を差し引いた資産額がかなりオーバーする人は、非課税枠110万円を超える生前贈与がおすすめ。

贈与税はいったんかかるものの、、最終的に家族で払う税負担は削減できます。

基礎控除ぎりぎりの人:110万円以内の生前贈与をする

逆に基礎控除額ぎりぎりの資産の方は、110万円を超える贈与をすると、税率15%の相続課税額は0円になっても、税率20%の贈与税がかかり損をする可能性があります。一体化制度が施行される前に生前贈与をするのならば基礎控除内にするのがおすすめです。