いろんな比較

【制度】事業用地にも買い換え特例

こんにちは。住宅比較の森田です。

マイホーム購入の際の買い換え特例、事業用地にも使えるってご存知でしたか?

今回は事業用地を売却し、新たな事業用地を購入した際の減税特例である「4号買い換え」についてご紹介します。

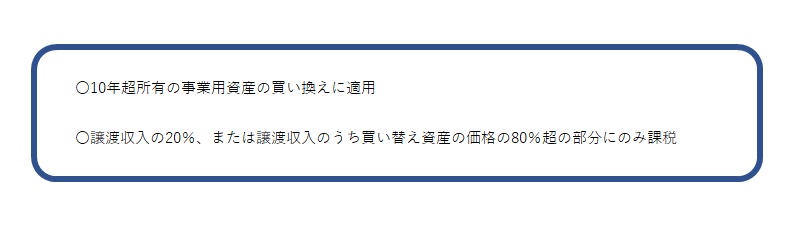

事業用資産の買い換え特例

たとえば駐車場用地を長期間保有していて、その土地を売却して収益性の高い不動産に買い換えたいという方のために、個人でも法人でも、マイホームの買い換え特例のような減税措置があります。

この他に敷地のうち300㎡以上が事業用地であること、買い換え資産は譲渡前年~譲渡翌年の3年間で取得していること、取得日から1年以内に事業の用に供することが条件になります。

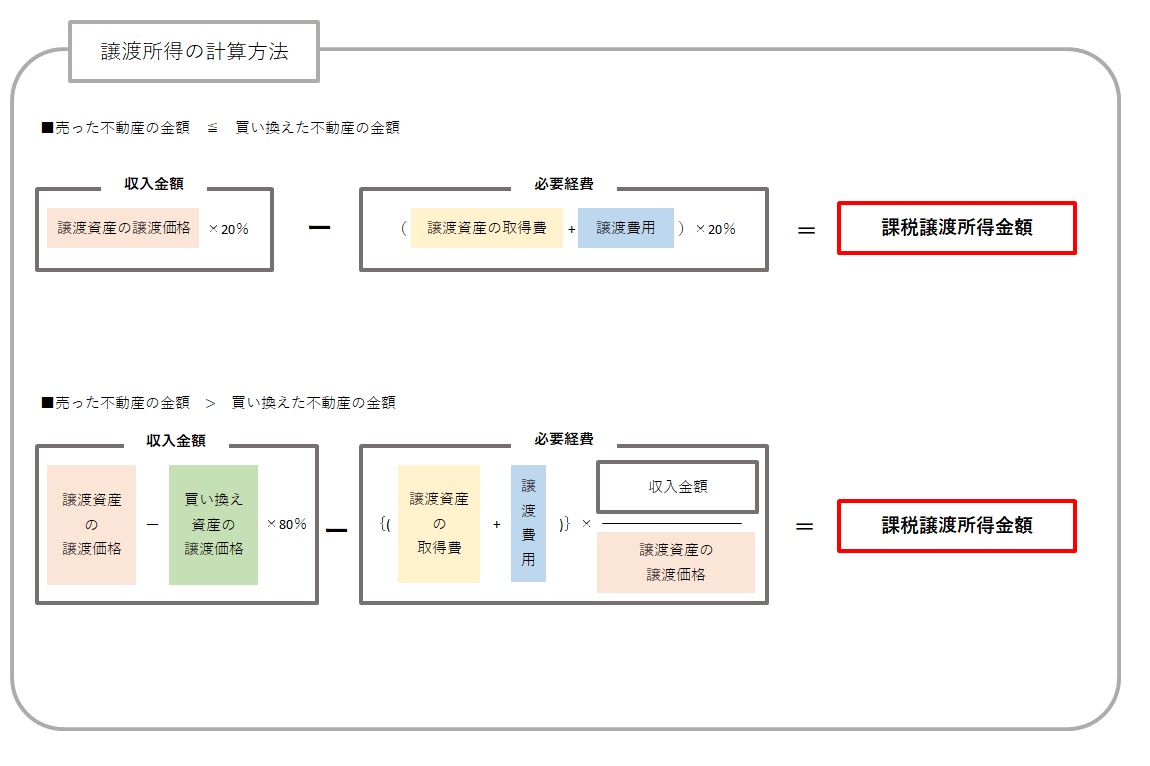

特例の流れ

以下の金額を式に当てはめて譲渡所得税額を出し、そのうち80%が繰り延べされます。

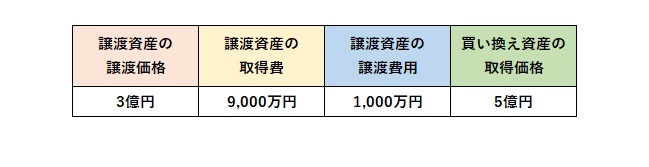

例えば、当時取得費9,000万円で所有していた土地を3億円で売却し、費用1,000万円で5億円の土地に買い換えた場合。それぞれの金額は以下のようになります。

売った不動産より買った不動産のほうが高いので、課税譲渡所得金額は

これに税率20.315%をかけて税額は812.6万円となります。通常は5億円から譲渡・取得費用を引いた4億円に課税されるので、かなりの節税になることがわかります。

ちなみに80%の支払い猶予された税金は、そののち減価償却費の計上額が少なくなることで所得税、住民税として回収されます。