いろんな比較

【投資】保険vs新NISA

こんにちは。住宅比較の森田です。

新NISAが盛り上がっている今、始めたいがために生命保険を解約する人が増えているといいます。

今回は週刊ダイヤモンドより、保険と新NISA、迷ったときに何から検討すれば良いか

選ぶ前に抑える3原則

をご紹介します。

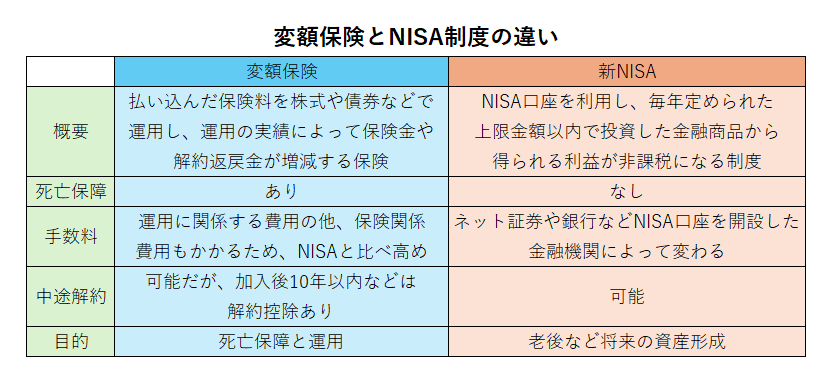

①保険と新NISAの役割と特徴を理解する

保険:万が一のときの経済的なダメージに備えるもの

保険の特徴は契約したらすぐに効力が発揮される点です。

たとえば、万が一に備えて300万円の資金を確保したいと考えた場合、保険で備えれば、ッ契約後すぐに不測の事態が起きたとしてもこの金額を受け取ることが出来ます。

一方、

新NISA:長期での資産形成を前提とした制度

よって、300万円に到達するためには長い時間がかかります。新NISAしかない場合は、その間備えが不足することになります。

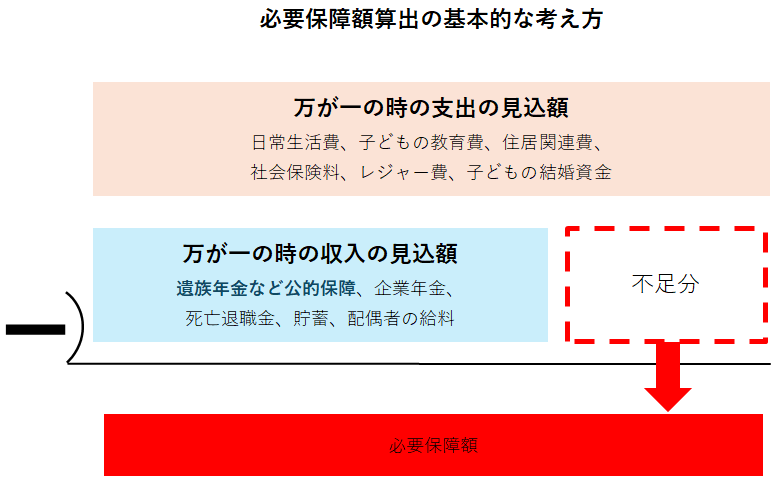

②必要となる保障額を計算する

上記計算式が必要保障額の計算式となります。

例えば小学生の子を持つ働き盛りの世帯主が死亡した場合、少なくとも子どもが成人するまでの10年以上、まとまったが支出が続きます。

文科省によれば、中学から私立に通わせた場合、

子ども一人あたりの教育費は約1300万円!

これに塾代などが加わります。

これを賄える資金が、収入見込で備えられている人は稀ですよね。この不足分を保険で備え、余裕資金を新NISAに投じたいところです。

生命保険に入っていて新NISAも活用したいけど、余裕資金がない人はどうすればいいでしょうか。この場合、

生命保険の見直し

がおすすめ。高額療養費制度など、使える制度を理解したうえで必要保障額を見直し、保険の要不要を検討しましょう。浮いた保険料を新NISAに振り向けることができます。新NISAへの振り向けと見直しの順序を間違えて保険を捨ててしまうと、いざという時に資金が足りなくなるうえに新NISAもストップせざるを得なくなることがありえるので要注意です。

③契約チャネルを吟味する

保険の場合、大手生命保険の営業を通じて加入すると、他社との比較を自分でしなければならないため、複数の保険会社の商品を取り扱う保険ショップなどを活用するのがベター。

新NISAについても、インターネット証券は手数料が安く手軽ですが、株や投資信託を自分で選ぶのは大変。複数の事業者を比較して自分に合うチャネルを選びましょう。