いろんな比較

【お金】ペアローンの利点とリスク

こんにちは。住宅比較の森田です。新築にとどまらず中古も物件価格が上昇している今、

ペアローン

という方法をとる夫婦が増えてきています。今回は2022年10月22日の日経新聞より、ペアローンの利点とリスクをご紹介します。

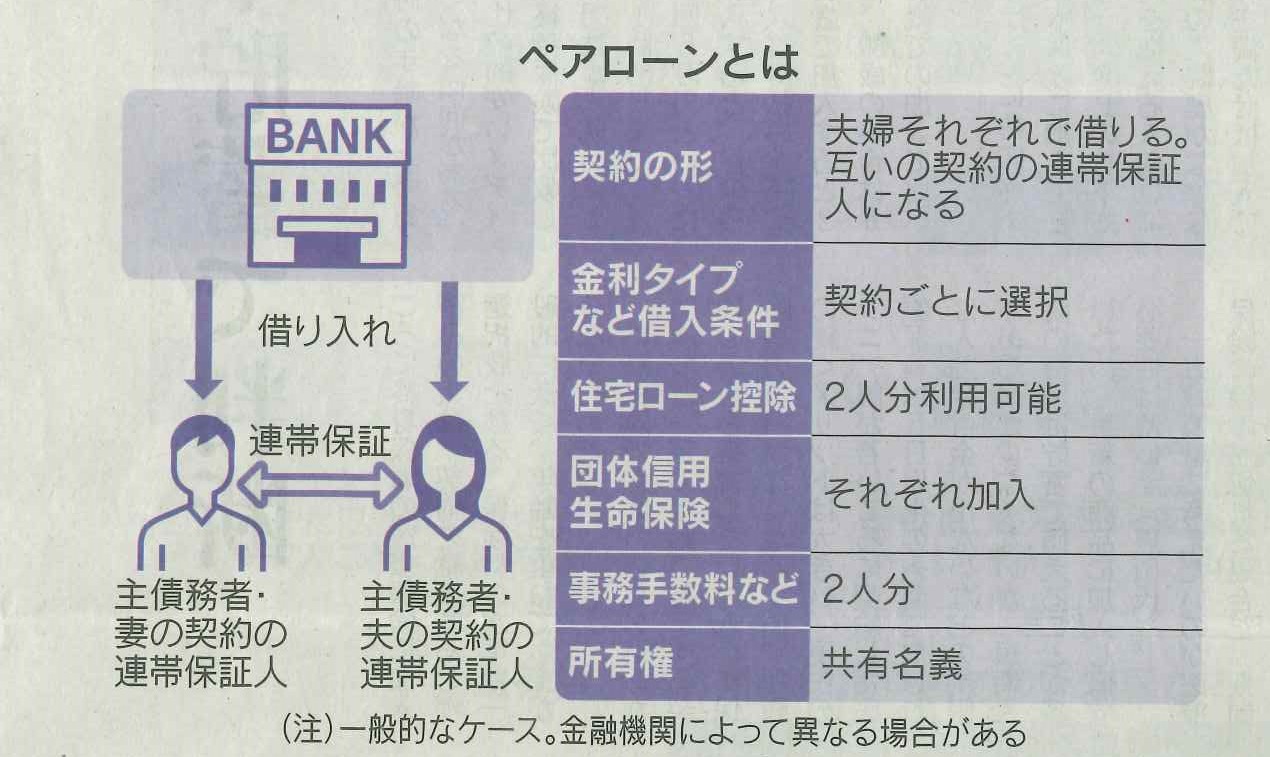

ペアローンとは

一つの物件に対して夫婦が同じ金融機関で一本ずつローンを借りることをいいます。お互いが相手の債務の連帯保証人になる場合が多いです。

物件の所有権は資金負担割合と同じ持分割合の共有名義となります。

ローンが二本であるため、金利タイプなどの借り入れ条件はそれぞれ設定できます。

ペアローンのメリット

借入額増加

ペアローンを組むメリットひとつめは、なんといっても

借入額を増やせる!

三井住友信託銀行設置機関の調査よれば、単独ローンとペアローンで借入額を比較すると、

「20代は5割ほど、30代は2割ほどペアローンの借入額の方が多かった」

という結果に。夫婦でローンを組めば、高額物件にも手が届きやすくなります。ただ片方が連帯保証人となる契約だと、審査上保証人の収入を全額合算しない銀行があるところ、連帯債務者となる場合やペアローンであれば、二人の収入全額を合算できるためより多く借りることができます。

税制上の優遇

年末の住宅ローン残高の0.7%を所得税などから最長13年差し引く住宅ローン控除が、ペアローンであれば二人分使えます。

自宅の売却時、条件を満たせば「居住用財産を譲渡した場合の3000万円の特別控除の特例」が二人分、つまり最大6000万円まで譲渡所得が非課税となるのです。

ペアローンのリスク

「連帯保証人」という重さ

夫婦でお互いのローンを保証しあう連帯保証とは、

実質的に債務者と同じ返済責任を負う

ということです。収入が減って相手の返済能力がなくなってしまった場合は、自分の返済もしつつ相手の残債も返済していかなければなりせん。借りすぎに注意し、産休や子育てなど、収入が減少することを見据えた資金計画が大切です。

片方が死亡しても返し続ける

ぺアローンでは債務者の死亡時などにローン残高が保険金で返済される団体信用生命保険(団信)に二人がそれぞれ加入します。しかし、団信で返済されるのは

死亡などになった方の債務だけ

であり、もう片方の債務は残ります。団信とは別にお互いに生命保険の死亡保障を用意しておくことも、もしもの時にパートナーに負担をかけないための一案でしょう。

離婚しても一緒に返済

大きなリスクがこれ。離婚は同居5年未満が統計上最も多いところ、共有の家を片方の所有に変える場合、ローンも単独の債務に変える必要があります。

ペアローンの場合、繰り上げ返済などをしなければローンの債務者を一人に変えるのを金融機関が認めないケースがほとんどだそうです。

家を売却するにも売却益よりローン残高が上回ってしまうと離婚して家もないのに返済は一緒にし続けなければならないという地獄へ、という可能性もあります。

夫婦が文字通り

一生仲良く働き続ける

これこそがペアローンを組むことの大前提です。

かりすぎ借入額を増やせること