いろんな比較

【お金】ローンを借りやすくなったリスク

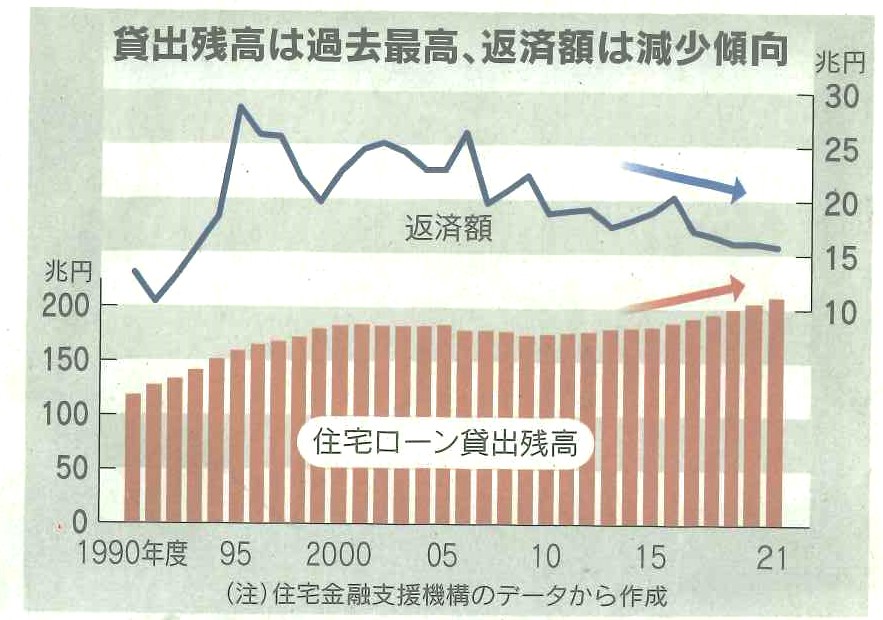

こんにちは。住宅比較の森田です。いま、住宅ローンの貸出残高は過去最高となっています。しかし、毎月の返済額は減少傾向にあります。背景は、頭金ゼロで組めるローンが借りやすくなっていることが一因です。日銀の変動幅拡大で将来の金利上昇が予想される中、変動型を選ぶ人や、ローン減税の恩恵を受けるために、あえて繰り上げ返済をしないという利用者も多いですが、リスクが個人に蓄積している面は否めません。

住宅金融支援機構によると、個人の住宅ローン残高は2022年3月末で211兆円と、過去最高となりました。不動産価格の上昇と、住宅ローンが低金利で借りやすいことが相まって残高が増えました。2022年のマンション平均価格は5121万円と前年比0.1%増、首都圏の平均価格は6288万円にもなります。

「頭金を貯めてからローンを組む」時代の変化

ローンを借りる側の変化も大きいです。働き方の多様化や晩婚化により、頭金を貯めてローンを組み、定年までに返していくという常識は変わりました。研究所の調査によると、頭金ゼロと頭金1割くらいの利用者は全体に対して合計44%もいます。マイホーム購入層である30代に限ると、頭金ゼロが39%、1割が27%と半数超えです。

頭金は物件価格の2~3割が目安とされます。ということは、5121万円のマンションを買うには、1024~1536万くらいの頭金が必要になる計算になります。頭金を貯めているとローンを返し終わるのがより高齢になったり、物件価格の高止まりで安くなりそうにないという事情があるとみられています。

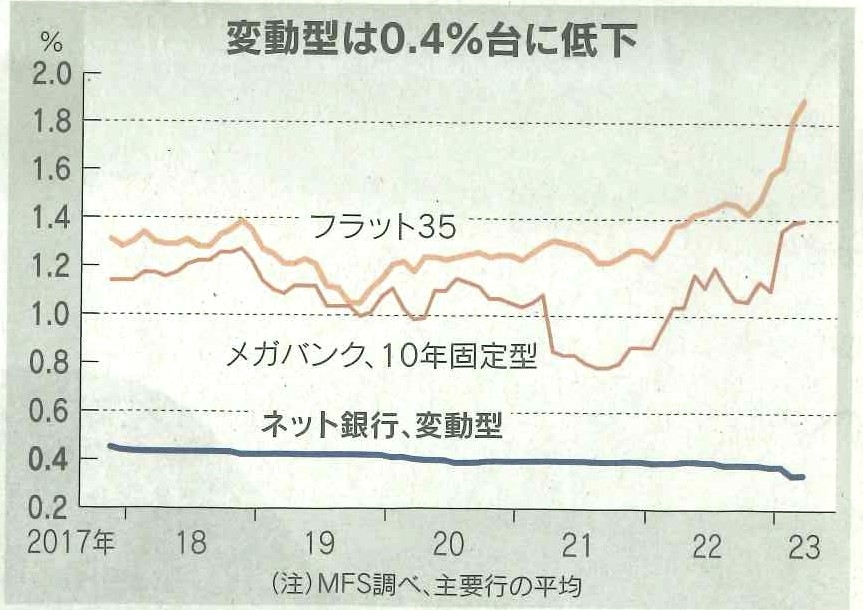

各銀行の住宅ローンの戦略は、「頭金ゼロ」「金利優遇キャンペーン」「保証料ゼロ」など。日銀の政策修正などで固定金利が上昇基調に入る一方で、変動金利の引き下げ競争は激化しています。

変動の基準金利はメガバンクで2.475%、しかし

実際の適用金利は0.3~0.4%台

メガバンクで住宅ローンを借りる人の9割近くが変動型金利を選んでいます。

日銀の金融政策が修正される観測がくすぶる一方で、家計の毎月の返済額はむしろ減少傾向です。ここ数年はローン残高は増えているのに、返済額が減少する傾向が鮮明になっています。

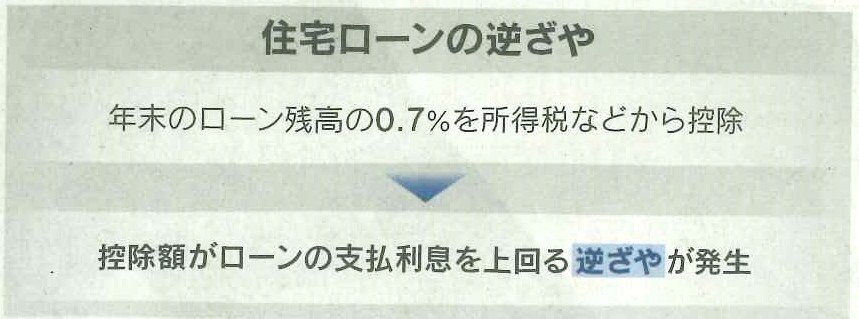

その理由の一つは、政策的な支援です。利息より「住宅ローン減税の控除額」が大きい「逆ざや」を期待する人が多いのです。

逆ざや:証券用語では売値より買値の方が安くなること。ここでは、控除したのち確保されるべき利息が運用資産で賄えなくなっている状態のこと。

逆ざやとは? 意味や使い方 – コトバンク (kotobank.jp)

減税は毎年度末の住宅ローン残高が基準となるため、減税期間中は繰り上げ返済でローン残高を減らさないほうが得になるのです。

この「逆ざや」問題は会計検査院が指摘し、政府は2022年に税制改正を行い、控除率の水準は0.7%に下がりました。繰り上げ返済を促すために残高上限も引き上げました。それでも逆ざやは解消されているわけではありません。先のとおり、銀行間の競争が激しくなった結果、変動金利の平均は0.4%台で0.7%よりも下にあるのです。

リスクは顕在化しつつある

ローン残高に対して返済が進まない理由について、専門家は、

若年層でも低金利で長期間のローン

を組めるようになり、負債額が大きくても月々の返済負担を抑えることができているのではないかとみています。

金融庁によると、新型コロナ禍で金融機関に住宅ローンの返済計画について条件変更を申し出た件数は

累計で10万件

を超え、増加傾向にあります。条件を変更すれば毎月の返済額は軽くなりますが、後々の返済の負担は重くなってしまいます。

長期返済が前提の住宅ローンは、一般の会社員にも高額な住宅を取得できるようにした金融商品です。銀行はローンの商品性を改善していますが、借りやすくした結果借りすぎの人が増えているようでは本末転倒。

月の返済額だけでなく、頭金のありなしで一定期間後の残債がどれくらいになるのかの比較や、返済期間の検討を慎重にし、無理のない返済計画を立てたうえで商品を選ぶことが重要です。