いろんな比較

【税金】故人の宅地、相続税を減らす条件は

こんにちは。住宅比較の森田です。

都市部の地価が上がっている現在、課される相続税が払えないために相続した家を手放す事態を防ぐためにあるのが

小規模宅地等の特例

です。今回は2月11日の日経新聞より、特例適用による節税効果と適用条件についてご紹介します。

土地の評価が80%減らせる

小規模宅地等の特例では、相続する財産において、現預金は金額がそのまま評価額になるのに対し、自宅土地の評価額は80%下がります。相続財産全体の評価額が、相続税の非課税枠(基礎控除)である

3000万円+600万円×法定相続人の人数

の範囲に入れば相続税はかかりません。具体例を見てみましょう。

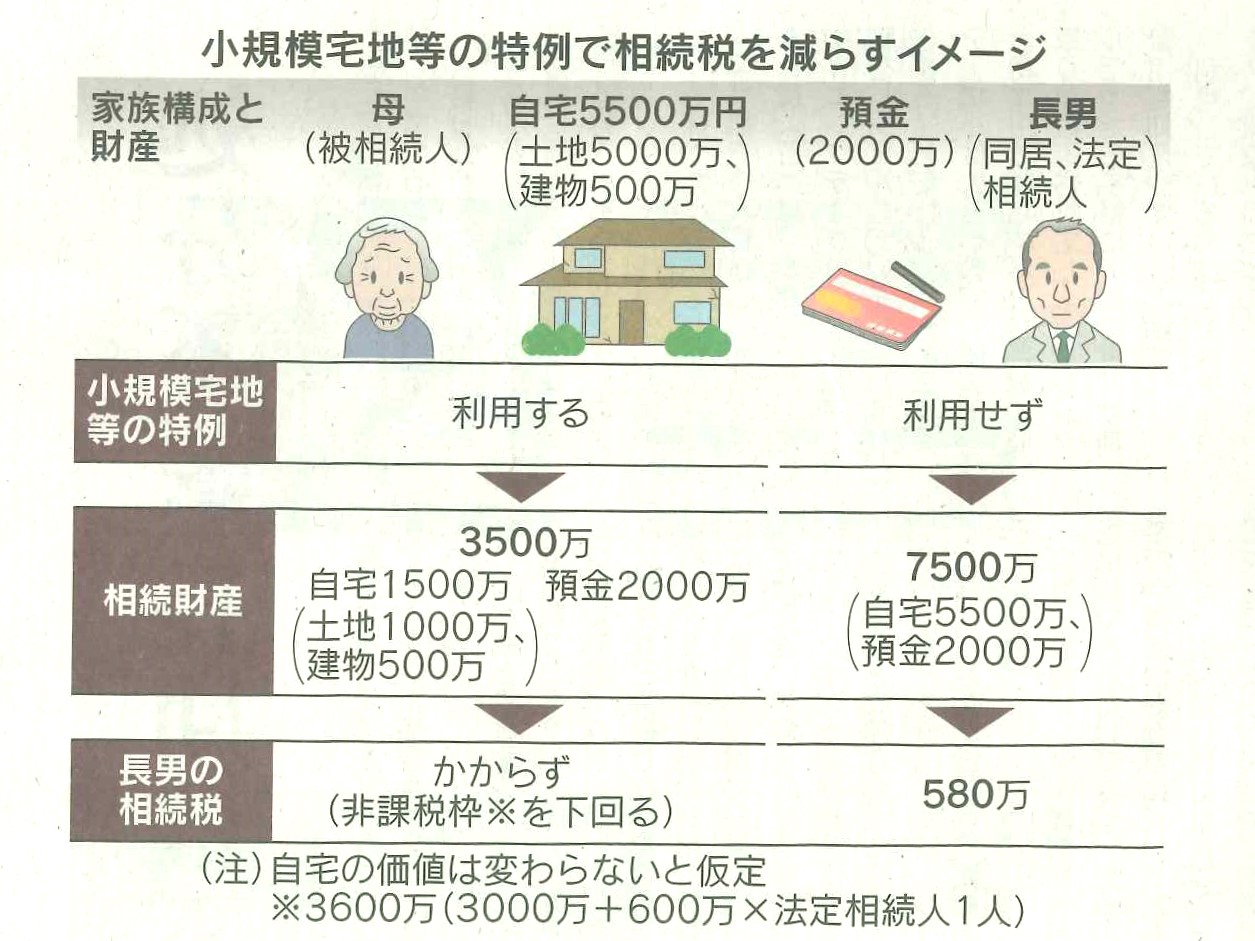

■被相続人:母 相続人:長男 相続財産:自宅5500万円(土地は5000万円)、預金2000万円の場合

上の図から分かるように、特例を利用した場合、評価額5000万円の土地が1500万円に下がるため非課税枠の範囲に入り、長男は相続税がかかりません。特例を利用しなかった場合にかかる相続税は580万円。かなりの節税になります。

適用条件は結構厳しい

この特例、適用されればかなりの節税になりますが、それだけに条件はやや厳しめです。

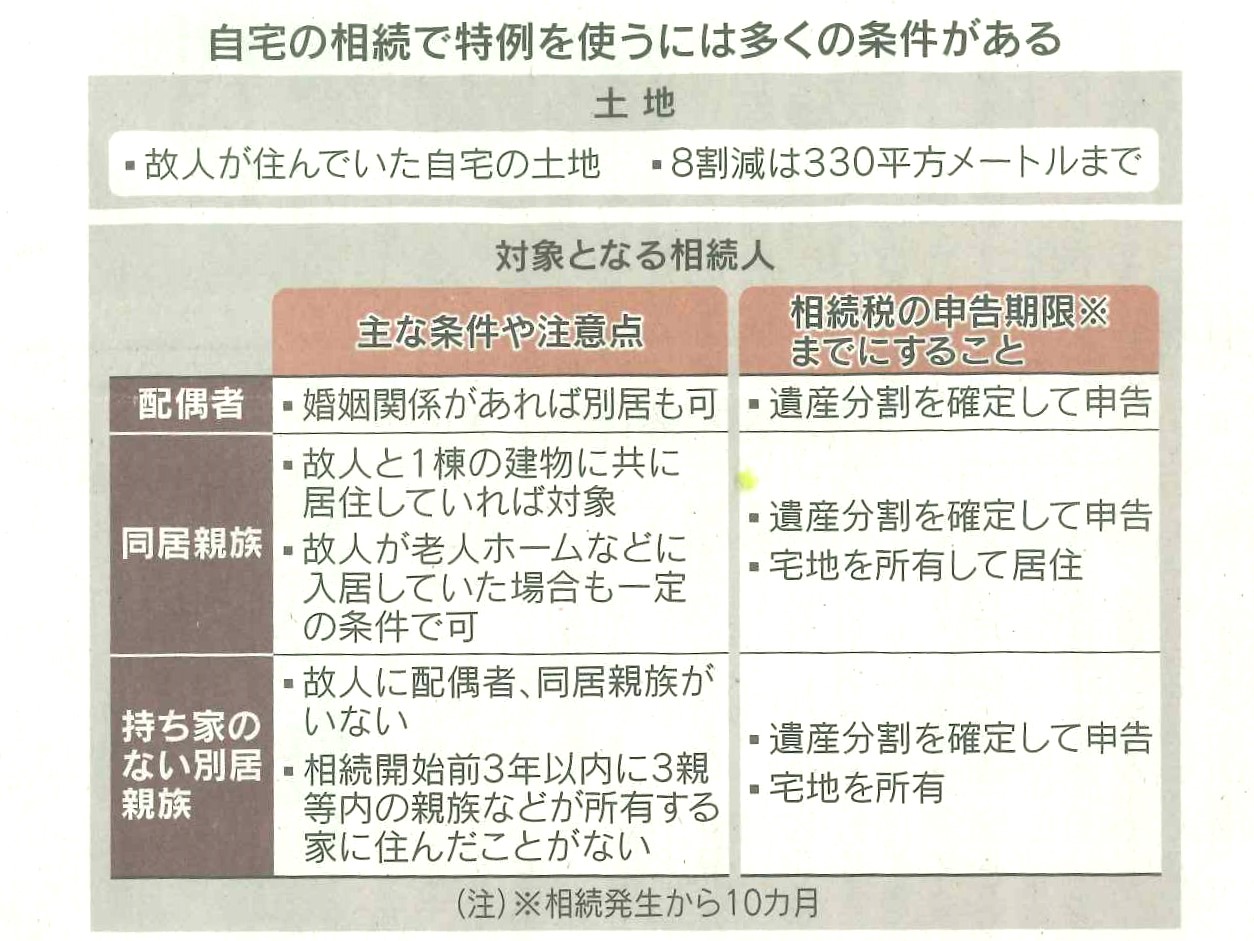

まず、相続される土地について。居住用宅地で対象になるのは原則として故人が住んでいた自宅の土地で、面積330㎡(約100坪)までです。評価は通常「路線価」で行われ、上限を超える部分は減額されません。

相続人の条件

対象となる相続人は、大きく分けて

①故人の配偶者(いちばんハードルが低い)

②故人と同居していた親族(厳しめ)

③持ち家のない別居親族(かなりハードルが高い)

の3パターン。それぞれの条件は下図のとおりです。

②の同居家族について、親の介護のために自分の家族を持ち家に残して一時的に同居した場合は対象外になります。生活拠点が自分の持ち家にあると判断されるためです。また、住民票だけ親が住む家に移し、実際に同居していなかった場合も対象外。税務署の調査は厳しいので、現実に同居することが必要です。

③のいわゆる「家なき子」、2018年の法改正で、3親等内の親族が所有する家に住んだことがないという条件が追加されました。これは、持ち家を親族に売って賃貸の形で住み続ける等の例があったためです。

所有・居住の期間

また、同居親族は相続税の申告期限(相続発生から10ヶ月間)まで宅地を所有・居住(「家なき子」は所有)するという条件を満たす必要があります。申告後に売却する人は、その売却が申告期限以前でないか要注意。期限前の売却は特例対象外になります。

ご紹介したように、特例を使えば節税になるものの条件は複雑です。弊社ではFPソフトを用いて、売却時かかる費用や税金のシュミレーションを無料で行っております(金額は概算のイメージです)。相続税の他にも、不動産を売却するとき、購入するとき、リフォームするときにかかる費用等、マイホームに関わること、ご相談下さい!FP資格保有スタッフが一緒に資金計画を考えさせていただきます。