いろんな比較

【制度】賢く節税 相続時精算課税制度

こんにちは。住宅比較の森田です。近年、贈与税・相続税に関する法律が細かく変化しています。様々な制度があって、どれを利用すれば節税になるのか、自分がどの要件に該当するのか比較するのはなかなか難しいです。

今回は通常の贈与税との比較で二つほど他特例を挙げ、どんな人が各制度に向いているかをご紹介します。

通常の贈与税の課税制度(暦年課税制度)

暦年贈与制度では、毎年110万円までの贈与であれば贈与税はかかりません。110万円からいくら超えたかによって、税率と算出された税額から控除される金額がが決まります。成年の子や孫が、父母や祖父母に贈与を受ける場合の方が、その他の贈与より若干控除額が緩和されています。

相続時精算課税制度とは

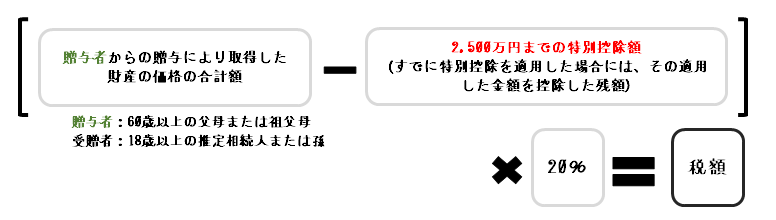

贈与時の計算

一方相続時精算課税制度を使うとどうなるか見てみましょう。上の図は贈与を受けている間の税額の計算です。制度を利用できる人に制限がありますが、

財産の種類・金額・回数に制限はありません

特別控除額について、例えば今回初めて600万円分の贈与があったとして、2,500万円分まであと1,900万円控除が使えるということです。2,500万円を超えた時点から20%の税率がかかります。

相続時の精算

贈与者が亡くなって相続が発生したとき、その人から贈与を受けた財産と相続した財産とを合計した価格をもとに相続税額が計算されます。このとき精算課税制度を選択した人は、贈与者の相続時にそれまでの贈与財産を集計し、相続財産と合わせて相続税額を計算し二重課税とならないよう既に支払った贈与税額を相続税額から控除することになります。そして相続税額から控除しきれない贈与税相当額があれば、還付を受けることができます。

住宅取得等資金贈与の非課税特例

贈与を受ける人はこの二つの制度どちらかを選択することになりますが、そのどちらかと併用して利用できるのがこの

住宅取得等資金贈与の非課税特例

です。住宅取得等資金贈与とは令和5年12月31日までに18歳以上である人がその父母や祖父母から受ける、

自分で住むための住宅取得に充てるために受ける金銭の支援(贈与)

のことで、質の高い住宅(省エネ・耐震性・バリアフリー性を備えた家)取得の場合は1,000万円、その他の一般住宅取得の場合は500万円まで贈与税がかからないという特例です。複数の直系尊属から贈与を受けても合計の上限額が1,000万円または500万円です。

※注意点として、この特例を受けたい人は、贈与を受けた都年の翌年3月15日までに取得した家に居住することが条件になります。この期限の後に遅滞なく居住できる見込みがある場合も特例を受けることは可能ですが、期限年の12月31日までに入居できなかった場合は特例の適用がなくなり、贈与税がかかってしまいます。そして贈与を受けた年の翌年2月1日から3月15日までに税務署への申告が必要です。この申告期限を過ぎるても一般の贈与に該当してしまいます。

どっちを使えばいいの?

相続税がかからないなら精算課税制度

相続税基礎控除額=3,000万円+600万円×法定相続人の数

相続時、上記の基礎控除額以下の財産を相続する人なら、精算課税制度でもらった財産を持ち戻しても相続税はかかりません。

相続税がかかるなら慎重に

基礎控除を超える額の財産を相続する人は、単純に相続税を減らすという意味では暦年課税制度で毎年110万円以下の基礎控除枠を使いながら贈与を続ける方が有利です。精算課税制度では、相続時に合算される贈与財産の価格は贈与された時点の課税価格で計算されます。

当時600万の土地が、相続時に300万の評価だったとしても、合算される財産の価格は600万円です。

本来納めるべき相続税額より高額の納税額になる危険性があるので相続税がかかる人は精算課税制度を利用する場合慎重を要します。

①値上がりが確実と予想されるもの : 都市計画の変更が予想される地域 など

②特例が活用できるもの : 収用予定地・子の居住用の土地 など

③評価を下げたもの : 建物賃貸物件 など

④就役を生むもの : 高利回りの有価証券・収益物件 など

これらを贈与すれば、精算課税制度でも賢い相続税対策になるうえ、生前に財産分割を終了することができ、相続のトラブル防止にもつながります。