いろんな比較

住宅ローンの返済期間…短い方がいい?長い方がいい?

マイホームを購入しようとするとき、ほとんどの人が住宅ローンの利用を検討します。その際、返済期間を何年にするべきか悩む人も多いのではないでしょうか。そこで今回は、住宅ローンの返済期間をどのように決めるべきか考えていきたいと思います。

平均的な借入期間はどれくらい?

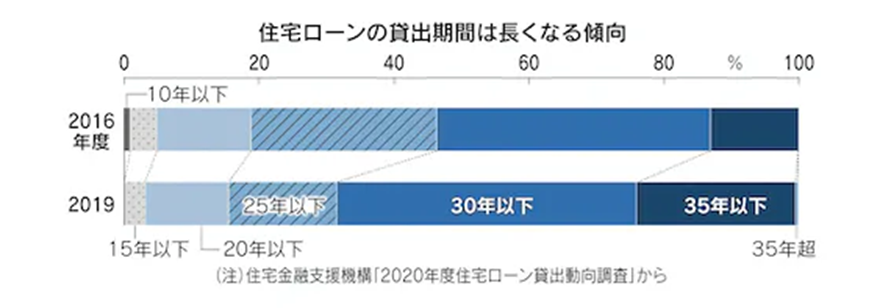

近年、借入期間は長くなってきている傾向にあります。

図のとおり、借入期間25年以下の割合は減少傾向にあるのに対し、30年以下はほぼ横ばいで、35年以下は増加傾向にあることが分かります。多くの金融機関が返済期間を最長35年と設定していますが、なかには返済期間の最長が40年や50年といったものも出てきています。これは、「毎月の返済額を抑えたい」というニーズが高まっているからと考えられます。

確かに、返済期間を長くすればその分毎月の返済額を抑えることができます。しかし、そこには危険も潜んでいます。返済期間を長くした場合の「危険」とはいったい何なのか、次に見ていきましょう。

返済期間を長くした場合のリスク

ここで重要となるポイントが「利息」です。住宅ローンを借りる場合、借りた分のお金だけを返せばいいというわけではなく、「利息」も上乗せして支払わなければなりません。利息は、返済期間が長いほど支払い金額が大きくなります。

以下は、返済期間を35年にした場合と50年にした場合の比較です。

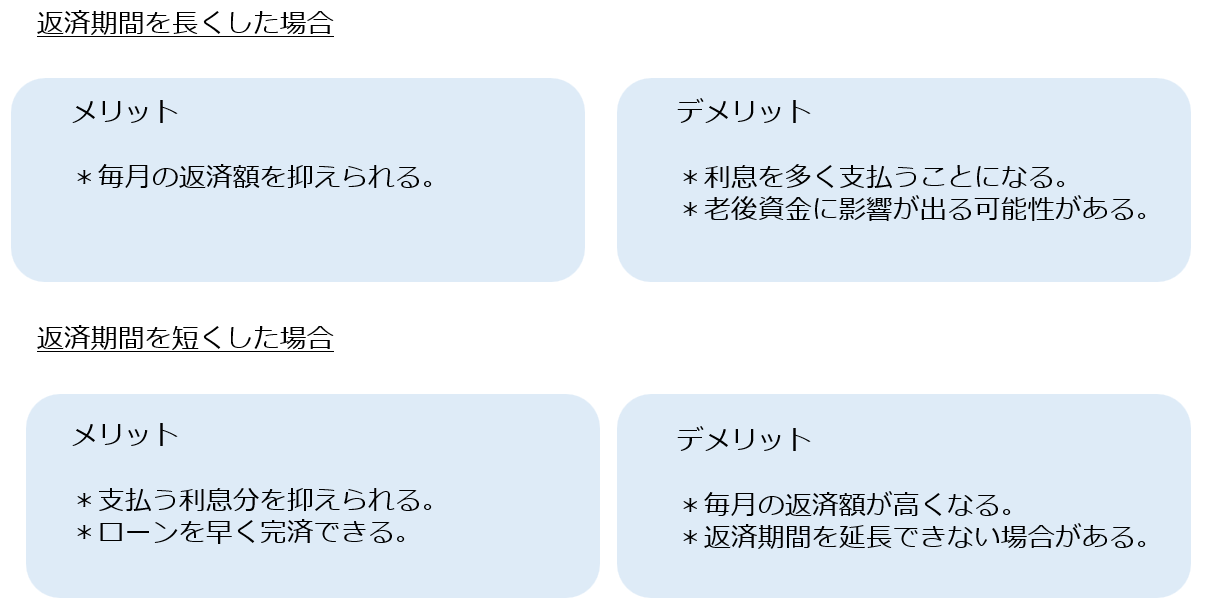

返済期間の長短によるメリット・デメリット

住宅ローン=35年というイメージが強いかもしれませんが、実際には1年刻みで検討することができます。無理をしすぎず、かつできるだけ短い期間で返済ができるようなちょうどよいバランスを模索していくことが大切です。

(住宅比較株式会社 浦和店 山﨑真衣)