いろんな比較

【お金】住宅ローン審査を有利にする方法

こんにちは。住宅比較の森田です。

住宅を購入するときに多くの人はローンを組みます。その内容は将来の家計に大きく長く影響します。ローンを組む際は必ず金融機関の審査を受けます。その結果によって、金利などの条件や借りられる額も変わってきます。

今回は5月27日の日経新聞より、審査で重要視される項目や、より条件を有利にする方法をご紹介します。

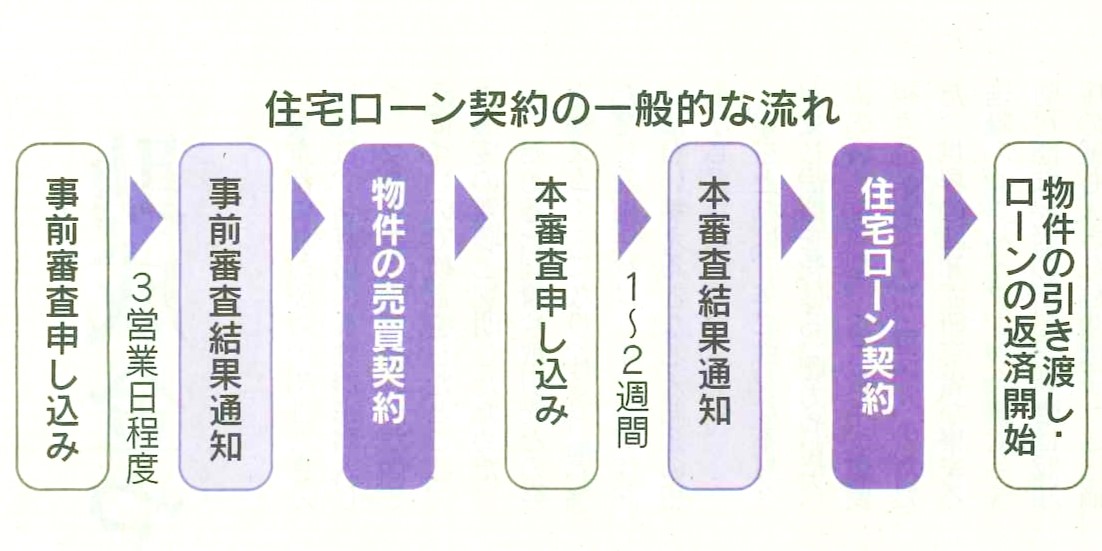

住宅ローンの手続き

住宅ローンの手続きは通常、上の図の流れで進みます。購入したい家が決まったら。まず金融機関や希望の借入額を決めて「事前審査」に申し込みます。この審査は公的な書類を求められない場合もあり、3営業日程度で結果が出ます。

事前審査通過後に物件の「売買契約」を結んだうえで、「本審査」に進みます。ここでは売買契約書や住民票などの個人情報の書類を提出。結果が出るまで1~2週間かかることが多いです。

本審査通過後、「住宅ローン契約」、そして「物件引き渡し」となります。返済計画に無理がなければ審査で落ちることはありませんが、結果を踏まえて

適用金利変更や借入額の引き下げ

を求められる場合があります。金融機関が審査で見極めるのは、

申込者が返済できるか・返済不能になったとき物件で融資が回収できるか

この2点が主です。申込者のについての審査基準では何が重要視されているのでしょうか。

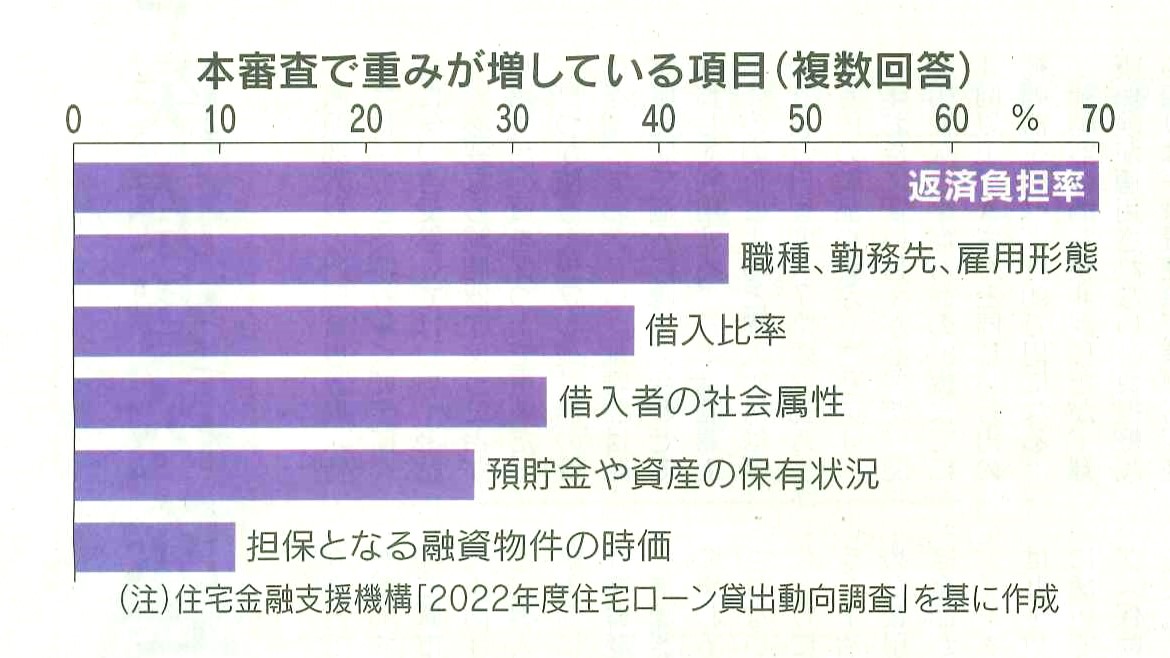

本審査で見られる重要項目

上のグラフは住宅金融支援機構が、「金融機関が本審査で重要度が増していると考えられる項目」を調査したものです。これによれば、金融機関が見ているのは

返済負担率

職種・勤務先・雇用形態

借入比率

の順という結果になります。

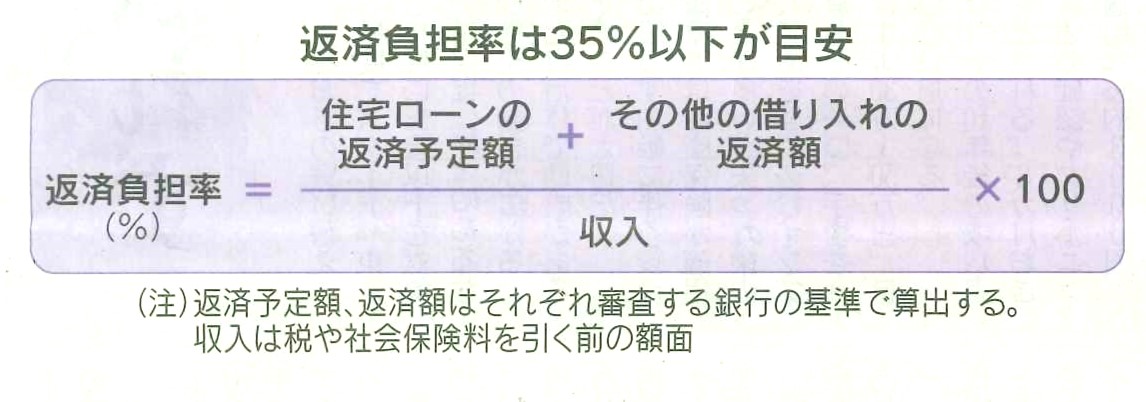

■返済負担額

返済負担額は、「借入したとき収入に対してどれくらい返済負担があるか」を指します。一般的に返済負担率は35%以下なら審査に通りやすいとされます。35%というと、月収20万の人で7万返済に回す計算です。

ただし、返済負担率を計算する際に多くの金融機関が使うのは実際の適用金利ではなく、金利上昇時でも返済できるかを判断するために「審査金利(3~4%)」。ちなみに現在変動型では年0.5%未満の金利がある市場です。

そして上の計算式における「その他借り入れ」とは自動車ローンやカードローン、奨学金、クレジットのリボ払い、携帯電話の割賦販売も含まれます。返済履歴も確認されるため、これらの返済が遅れた履歴があると審査で不利になりやすいので要注意。

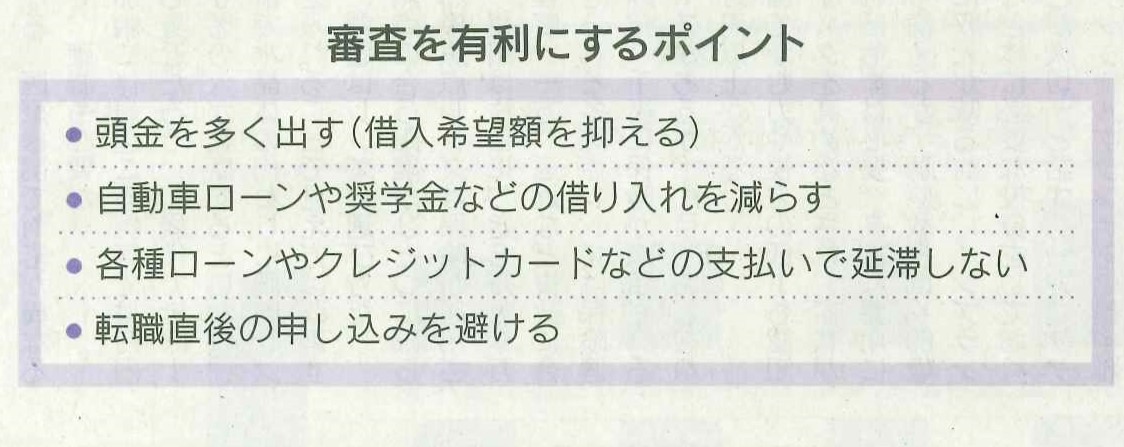

審査を有利にするポイント

審査を有利にする方法にはいろいろありますが、わかりやすいのは「借入額を減らす」、つまり頭金を多く出すということです。返済負担額が減るので審査に通りやすくなります。ただし、賃貸に住んでいる人は必ずしも頭金を貯めることばかり考えれば有利とは限りません。購入を延ばしている分家賃がかかっているからです。

また、「その他借り入れの返済を進める」ことも、返済負担率を下げることにつながります。金融機関によっては、融資実行までに完済予定なら、申告すれば完済前提で審査してくれる場合もあります。