いろんな比較

【お金】住宅ローンの「団信」返済計画の選択拡大

こんにちは。住宅比較の森田です。住宅を買う上でローンを組む方は、一度は「団信」という言葉を耳にしたことがあると思います。「いざというときにローンが残らない」という漠然としたイメージで契約している方も多いのではないでしょうか。今回は、2021年3月20日の日本経済新聞より、団信の仕組みを一般の保険と比較しつつご紹介します。

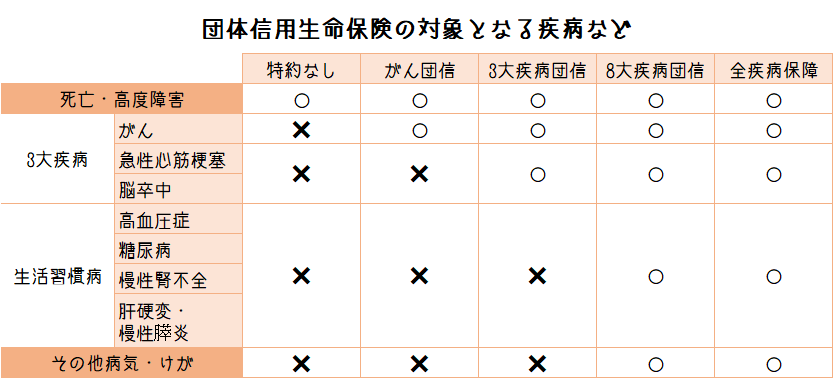

■団信とは?:正式名称「団体信用生命保険」。住宅ローンの返済期間中の死亡や高度障害などに備えた保険で、保険で住宅ローンの残高が完済される仕組みです。”万一の時ローンがチャラになる”ということです。例えば住宅ローン専門金融機関ARUHIで3,000万円のローンで試算してみると、団信3大疾病(がん、急性心筋梗塞、脳卒中)の特約付の場合、月額6,366円で35年間、仮に3大疾病になった場合の保障を備え、最大3,895万円のローンが補填されます。

■受取人の比較:一般の保険は保険金の受取人が本人や家族等ですが、団信は金融機関が受取人となり、保険金を直接ローンの残債に充てます。

■課税対象の比較:一般の保険は一定以上の額は課税対象ですが、団信は税金が発生しません。

ではケースごとに団信に加入した場合・しなかった場合を考えてみましょう。

①これから住宅を購入する

金融機関で住宅ローンを組む場合、団信とセットの商品が一般的です。団信は「保険」ですから、保障が手厚くなるほど保険料は高額になります。団信に加入せずに返済中に万が一のことが起きたあと、他の保険や貯蓄などで残額を支払えないと、住宅は抵当権のある金融機関のものとなり、手放さなくてはならなくなります。また健康上の理由で保険会社の審査が通らずにローンを組めない場合は連帯保証人が必要になります。しかし最近は「緩和型団信」という高血圧症や糖尿病といった理由で通常の団信に加入できなかった人にもやさしいプランが登場しています。

②ローンを返済中で借り換えを検討する

一般的に(1)返済期間が残り10年以上(2)元本が残り1,000万円以上(3)現在の返済金利が1.5%以上というのが目安です。十数年前と比べれば、金利が下がっているだけでなく団信も保障内容が充実しています。ローンと団信をセットで見直すのも一つの方法です。通常の借り換えでは、団信も「入り直し」となります。一方ローンの金利変更には契約自体は継続したまま「条件変更」する方法もあります。通常の乗り換えが数十万円の手数料がかかるのに対して、数万円程度の収入印紙代で済むメリットがありますが、団信はローン契約とともに継続となるため、保障内容の変化はありません。

③繰り上げ返済

(1)期間短縮型:毎回の返済額を変えず返済期間を短縮する方法

(2)返済額軽減型:返済期間を変えず毎回の返済額を減らす方法

ローンを抱えているという状況から解放されるメリットは大きい一方、繰り上げ返済の資金を捻出しようとして家計にしわ寄せが来る場合もあります。繰り上げ返済で身軽になるか、団信の保障も見越した判断をするのか、最終的には個人の価値観しだいですが、繰り上げ返済の資金を住宅以外の資金に充てるという発想もあります。

マイホーム購入が「人生最大の買い物」ならば、住宅ローンは「人生最大の借金」といえます。団信を上手に活用し、返済計画の幅を広げたいものです。