いろんな比較

【政策】ついに実質利上げ日銀の長期金利

あけましておめでとうございます、住宅比較の森田です。

昨年下旬、10年続いた異次元の大規模緩和政策で長期金利変動幅0.25%を死守してきた日銀がついに0.5%へ修正しました。今回は2022年12月21日の日経新聞より、この修正について。

唯一無二の中央銀行・日銀

そもそもこの金融政策を行っている日銀とはなんぞや、というところから説明します。

銀行は大きく二種類に分けられます。UFJ、みずほ、りそな・・・街でよく見る様々な銀行はすべて

市中銀行

というもの。お金を民間や企業に貸し付けて、利子によって利益を出しています。

では市中銀行はどこからお金を借りているのか?答えは

中央銀行

です。日本では日銀こと日本銀行、アメリカではFRBがこれにあたります。中央銀行は市中銀行と役割が全く異なり、かつ唯一無二の権力を持っています。根本で異なるのは、利益を得るためではなく、物価を安定させることが目的の銀行です。

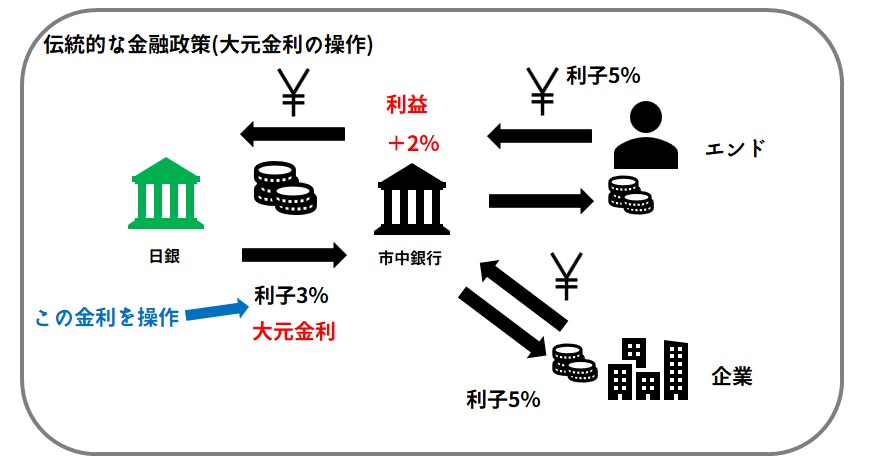

銀行などに貸し出すお金の大元の金利を決めているのが日銀です。この金利を操作して景気安定を図るのが、伝統的な金融政策です。

しかし日銀は平成初期に異例の金融政策を開始しました。

脱・平成不況 日銀発の量的緩和

1990年代後半の不景気脱却のために、日銀は従来の金利操作で大元金利をほぼゼロにする

ゼロ金利政策

を行うも効果はありませんでした。そこで日銀が編み出した前代未聞の政策が、

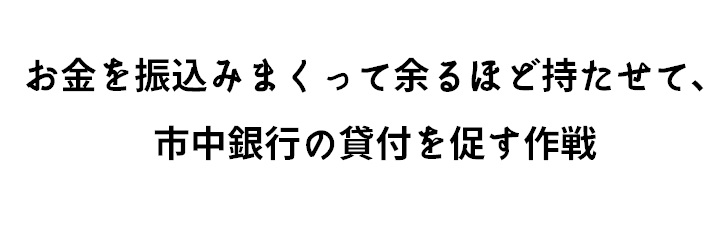

その名も「量的緩和」でした。市中銀行が持つ国債を日銀がバンバン購入し、お金を振込みまくったのです。金利で操作するのではなく物理でお金を増やすという大胆な政策に、当初は批判も多かったようです。しかし結果的に経済は回復。アメリカも2012年頃に同じ政策をとるなど、他国でも取り入れられるようになりました。

再・量的緩和、しかし・・・

2013年、日銀は再び量的・質的緩和を開始しました。当時就任した黒田総裁は、

2%の物価目標の必達

という宣言の元、デフレ脱却のために大規模な金融政策を行ってきました。

これにより形上はデフレを脱却しました。しかし

お金が思ったより市場に出回らない・・・

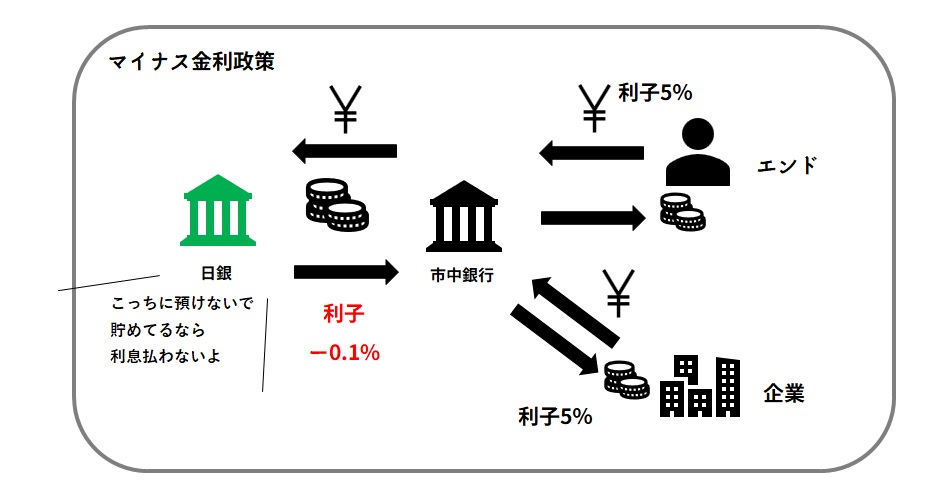

市中銀行が融資をしぶっていたからです。そこで2016年、日銀は「ゼロ金利」ならぬ

マイナス金利政策

に踏み切るのです。

これにより市銀の貸し付けを促すつもりでした。

しかし現実は・・・

形上脱却しただけで好景気ではない中のこの政策。市銀の経営が圧迫され、より貸し出しに消極的がちになりました。

イールドカーブコントロール(YCC)で長期金利を0%に?

この状況を打破するべく日銀がとった奥の手。それがイールドカーブコントロールです。

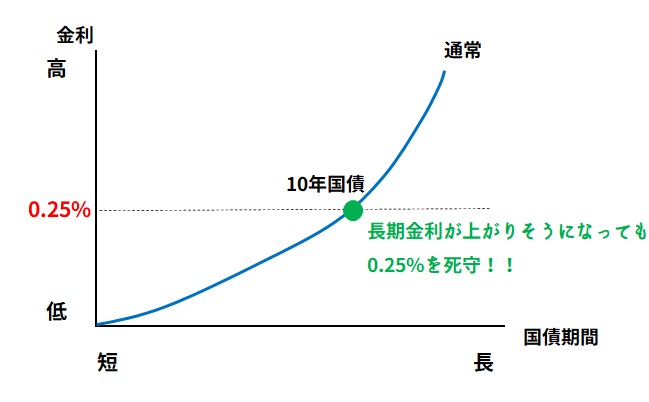

イールドカーブ:金利を返済期間が短い順に並べたグラフのことです。長期金利の方が高くなるため、通常は下図の青線グラフのようになります。

通常はグラフ始点近辺の短期金利を日銀が決定し、他は市場で自由取引ののち決定することとなっていました。

長期金利の代表、

残存期間10年の国債

これは国の動向を図る重要なバロメーターです。日銀はこの10年国債の金利も固定しようという政策を行ったのです。これによってイールドカーブ曲線をコントロールしようとしました。

はじめは「0%に近づけます」という濁し方でしたが、2021年に±0.25%の振れ幅を上限とする、と明文化しました。

ところが世界では世界的なインフレが発生。各国一斉に金融引き締めを行う流れになり、金利全般が押し上げられました。7年国債が10年国債の金利を追い抜いてグラフのカーブにコブができても、日銀は0.25%を死守し続け、10年国債を無制限で購入し続けました。

抑え込みの限界

0.25%の変動幅維持はとうに限界を迎えており、2022年秋には10年国債の買い手が日銀しかつかない。この状況でも黒田総裁は

変動幅の変更は金融政策の阻害になる

の一点張りだったため、任期中の変化はないとみられていました。

ところが昨年12月20日、金融政策決定会合にて

変動幅上限0.5%を決定

したことで、金融界隈はどよめきました。「(変動幅の拡大は)景気には全くマイナスにならない」と記者会見で発表した総裁。

言っていることが完全に矛盾していますが、おそらく次の総裁へのバトンタッチのためとの見方が濃厚のようです。

「出口戦略の一歩とかではない」と話す総裁ですが、総裁の引き際ダメージを減らすというより、入口戦略もできない今の日銀の状況から、次の総裁の風当たりを少しでも和らげるためのおぜん立てをしたのでは・・・?

これからの景気はどうなるのか

人為的に抑え込んでいた金利に上昇圧力がかかれば、政府の利払い負担が増えます。新型コロナ禍で大型予算を編成し続けてきた結果、税収で返済する必要がある普通国債の残高は1000兆円規模に膨張。このまま金利が上がると国債の元利払いに充てる国債費も大きくなっていきます。

低金利の長期化で、日本は産業の新陳代謝も停滞していました。経済の正常化のために、いつかは通らなければならなかった金利上昇。今後の金融政策が困難を極めることは火を見るより明らかでしょう。

日銀は変動幅を拡大する一方で、急激な上昇を防ぐために長期国債の購入額を、従来の月7.3兆円から月9兆円程度に増額します。

金利が上がると理論上は経済が活性化されて景気はよくなるはずです。しかし10年続いた低金利の生活に慣れ、値上がりばかりで家計がひっ迫されている今、日銀の複雑を極めた政策に希望をもてる声は多いと思えません。