いろんな比較

【お金】物価高でのボーナスの使い道

こんにちは。住宅比較の森田です。

日経新聞の複数回答での調査によると、全国の会社員・公務員のうち、2023年の夏のボーナスの使い道で最多だったのは「貯蓄」で55%。次いで子どもがいる家では、教育費や生活費の補填などに回すということで41%でした。

今回は6月24日の日経新聞より、圧倒的に多かった「貯蓄」勢の目的や、ボーナスを使った住宅ローン繰り上げ返済をご紹介します。

貯蓄の目的は老後資金

ボーナスや給与で「貯蓄」する目的について、「老後資金」が63%と最多でした。長寿化の一方で、高齢化が深刻になっている今、現役世代の不安は「公的年金だけで老後資金が足りるかどうか」ということです。

また、ある家庭では私立の学校に通う子がおり教育費が年150万円かかるため、毎月の給与から10万ずつと、夏冬のボーナスで15万円ずつを貯蓄に回しているようです。

もともと「賞与」「おまけ」の意味をもつボーナス、最近の家計では「ごほうび」というより「給与のおまけ」寄りの使い方が広がっています。

背景は物価上昇

生活に欠かせない支出である食料品や光熱費等の値上げで、物価上昇を「強く感じる」という回答は97%に達しました。

ボーナスが物価高を補うのに十分な水準かというと、「不十分」との回答が65%。そしてボーナスの支給額は「昨年並み」が過半を占めました。物価が上がって収入が伸びない中で、人々は生活必需品を、ネットのセールを狙ってまとめ買いしたり、ふるさと納税の返礼品にしたりするなどの節約で家計のやりくりをしています。

ところで、「レジャー・教養・娯楽」にボーナスを使うと答えた人も20%ほどいました。新型コロナウィルスが5類へ移行したことで「リベンジ消費」の動きもありそうです。ただ、飛行機代、ホテル代等は、マイルやクレジットカード付帯サービス等で費用を抑えるなど、物価上昇を意識する声もありました。

住宅ローン「繰り上げ返済」で返済期間短縮

今春に植田和男総裁が就任した日銀は大規模金融緩和をどう修正するかが最大のテーマです。当面は現状の金融緩和政策を維持し、物価や賃金の動きを慎重に見極める姿勢を示していますが、緩和修正に動けばさらに家計への影響が大きくなります。例えば

住宅ローンの適用金利上昇

今回の調査で、住宅ローンの「変動型」や一定期間だけ金利を固定する「固定期間選択型」を利用する人の33%が、金利上昇への対策を実施していると答えました。

その対策のうち67%は、住宅ローンの

繰り上げ返済

です。毎月の返済額に加えて、元金の一部を前倒しで返す繰り上げ返済は、元金が減るため将来払う予定の利息を減らすことができます。適用金利が上昇しても、返済負担を抑えられるのです。

変動型金利は現在、年0.5%以下の例が目立ちますが、今後2%などに上昇する場合も想定しておくことが大切です。

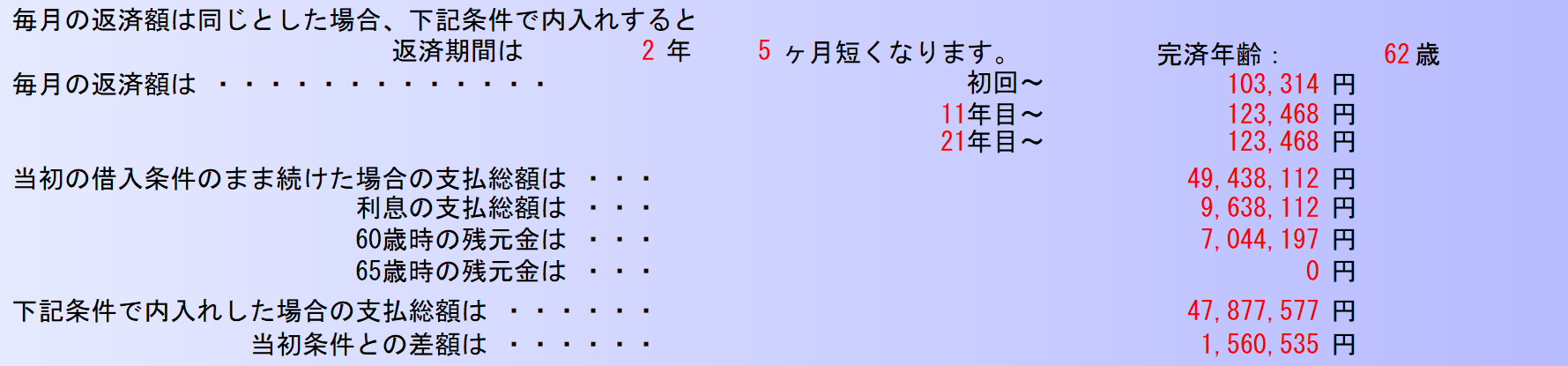

■例えば、現在30歳で0歳の子どもがいる人が3,980万円のローンを35年で組んで住宅を購入し、11年目から金利が年2.0%に上昇したとします。

31~34歳までの間、年50万ずつ、その後子どもの教育費用が上がることを想定して35歳で20万円、36歳で10万円内入れすると、返済期間は下のように短縮されます。

返済期間は2年5か月短縮され、当初支払うはずった支払総額より156万円程減らすことができる試算です。

老後資金の貯蓄も大切ですが、年金生活に向けて残債を減らすことも対策の一つになるのではないでしょうか。