いろんな比較

【相続税対策】不動産を相続する人へ──生命保険を使った賢い節税方法

近年、不動産価格や株価の上昇により、相続財産の評価額が高まり、相続税が発生する人が増えています。 特にマンションや土地などの不動産を相続する場合、思った以上に相続税の負担が重くなるケースも少なくありません。

そこで注目されているのが、生命保険を活用した相続税対策です。今回は日経新聞より、相続を控えた方や不動産を所有している方に向けて、保険契約を利用した具体的な節税のポイントをご紹介します。

生命保険の「非課税枠」とは?

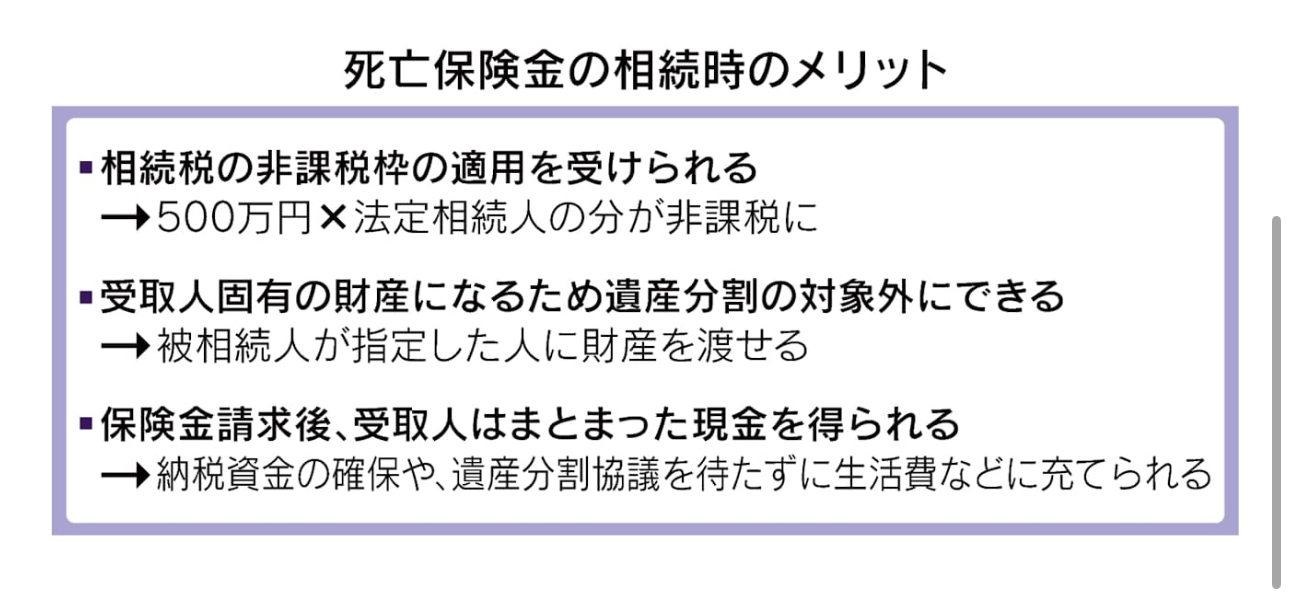

相続税には、生命保険の死亡保険金に適用できる非課税枠があります。

- 非課税枠 = 500万円 × 法定相続人の数

例えば、法定相続人が2人の場合、1,000万円までの死亡保険金は非課税となります。 これは相続税の基礎控除とは別枠で利用できるため、節税効果は大きいのです。

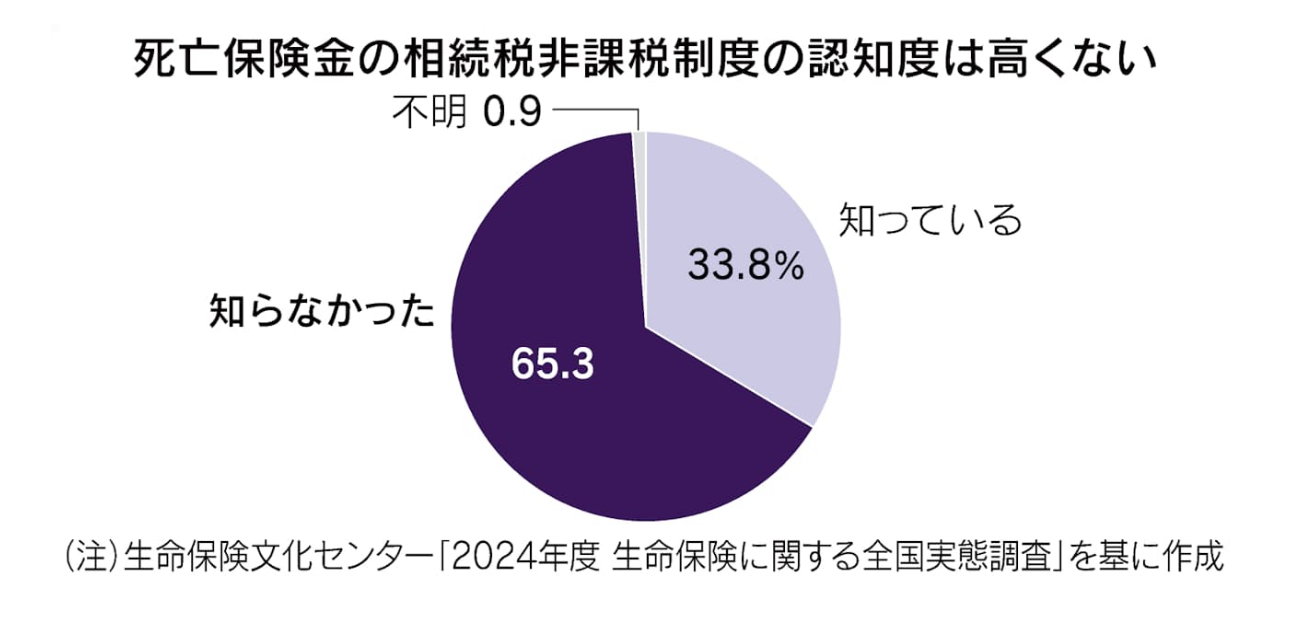

しかし、65%の人がこの制度を「知らなかった」と答えた調査結果もあり、多くの方にとって活用余地がある対策といえます。

なぜ不動産相続と相性が良いのか?

不動産を相続する際の最大の課題は、納税資金を現金で用意する必要がある点です。 不動産は分割が難しく、すぐに売却できない場合もあります。そのため「相続税は発生したのに、現金が足りない」という事態に陥りやすいのです。

一方、生命保険の死亡保険金は現金でまとまった金額が支払われるため、相続税の納税資金や生活費に充てることができます。 さらに、保険金の受取人を指定できるため、遺産分割協議が長引いても、受取人はすぐに資金を確保できるのも大きなメリットです。

保険契約を活用する際の注意点

生命保険を相続税対策として利用する場合、次の3つのポイントに注意が必要です。

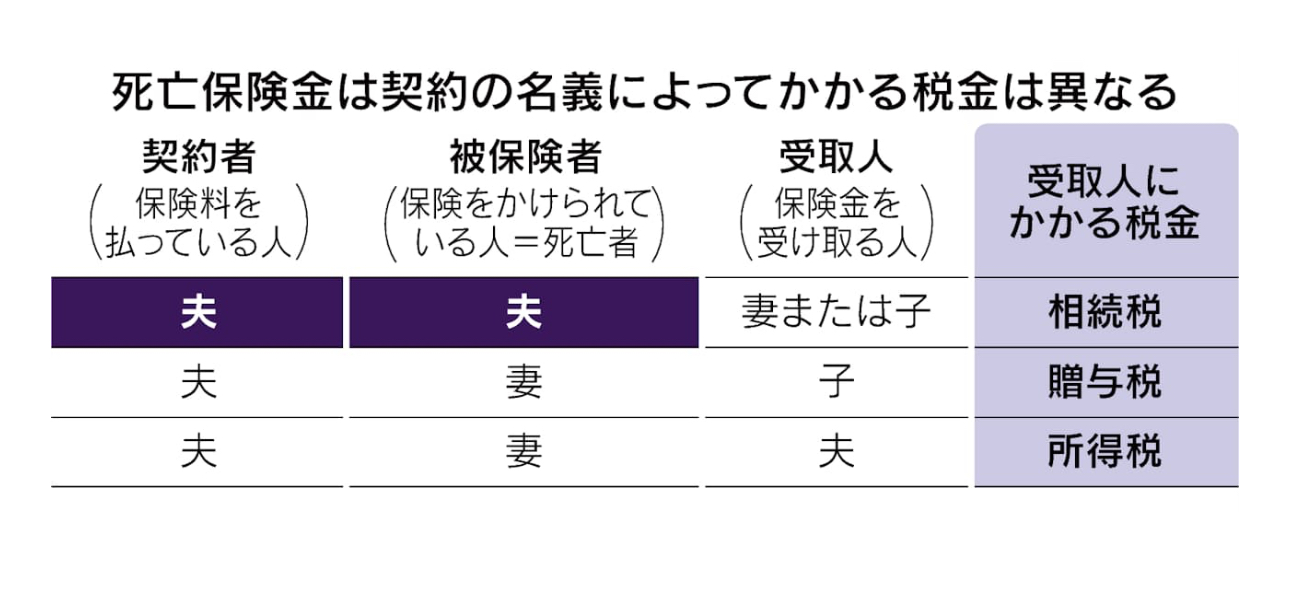

- 受取人は法定相続人にする 孫など法定相続人以外を指定すると非課税枠が使えません。

- 契約形態に注意 契約者・被保険者・受取人の組み合わせによって、相続税だけでなく贈与税や所得税の課税対象になることがあります。

- シンプルな商品を選ぶ 特約を多くつけると保険料が高くなり、非課税枠活用という本来の目的から外れてしまうことがあります。

- 受取人は法定相続人にする 孫など法定相続人以外を指定すると非課税枠が使えません。

- 契約形態に注意 契約者・被保険者・受取人の組み合わせによって、相続税だけでなく贈与税や所得税の課税対象になることがあります。

- シンプルな商品を選ぶ 特約を多くつけると保険料が高くなり、非課税枠活用という本来の目的から外れてしまうことがあります。

おすすめの保険商品例

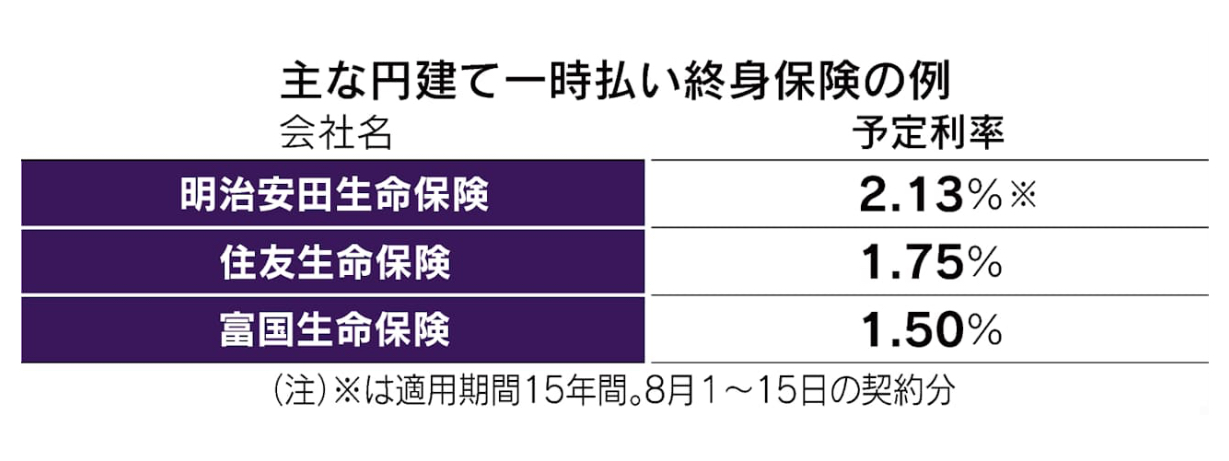

相続税対策として選ばれることが多いのは、円建ての一時払い終身保険です。

一括で保険料を支払えば、その後解約しない限り契約が確定し、死亡保険金を確実に残すことができます。 また、市場金利の上昇に伴い、最近は予定利率が1.5〜1.75%程度に上がっており、過去より有利な環境になっています。

外貨建てや変額保険も非課税枠の対象になりますが、仕組みを理解しづらい場合はリスクを伴うため、初心者はシンプルな円建て商品を選ぶのが安心です。

まとめ|不動産相続と保険はセットで考えるべき

不動産を相続すると、評価額が高いために相続税が発生する可能性が高まります。 しかし、不動産は現金化が難しいため、納税資金に困るケースも少なくありません。

そんなとき、生命保険を活用した相続税対策は非常に有効です。 「500万円×法定相続人の数」の非課税枠を活用し、納税資金を準備しておくことは、家族に安心を残すことにもつながります。

これから相続を控えている方、不動産を所有している方は、ぜひ一度「相続税対策としての保険契約」を検討してみてください。