いろんな比較

【税金】相続、土地の節税効果

こんにちは。住宅比較の森田です。いま、土地をめぐる相続税の節税対策が注目を集めています。土地は相続財産に占める比率が高く、効果を大きくしやすいためです。一方税務局もこれには注目しており、税理士や金融機関、不動産業界が注目していた最高裁判決が19日に下されました。

一般的な相続時の土地の評価手法を用いて相続税をゼロと申告した相続人に対し、税務当局が「時価を反映していない」として追加課税。これを不服とした相続人が国を訴えました。

この裁判が注目されるのは、相続時に土地の評価が時価より低くできるルール(路線価での算出)が広く使われているからです。判決は一審、二審、最高裁すべて国税が勝訴。路線価を大きく上回る鑑定評価の採用が認められたことは、相続税対策の常識が覆されるだけでなく、節税商品として不動産を販売していた業者にとっても打撃を受けかねない結果となりました。今回は2022年4月16日の日経新聞より、土地の相続税対策をとるうえでの注意や、財産の分け方の比較についてご紹介します。

相続税を抑えるための有効手段は相続財産を減らすことです。方法は大きく二つ、①被相続人が生きている間に相続人に財産を移す、②相続財産を計算する際の価値(評価額)を減らす、です。①の代表例が暦年贈与で、課税されない範囲で贈与をしておき、相続する財産を減らします。②でよく使われるのが土地です。相続開始時に現預金は残高がそのまま課税対象になりますが、土地は評価額を時価よりも大幅に減らせることがあります。

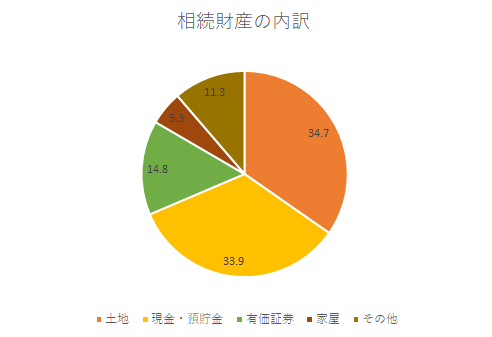

左図をご覧ください。相続財産の保有内訳をみると、土地、建物の合計が約40%。不動産による節税の効果は保有資産が自宅にかたよる中流層にとって重要な問題といえます。

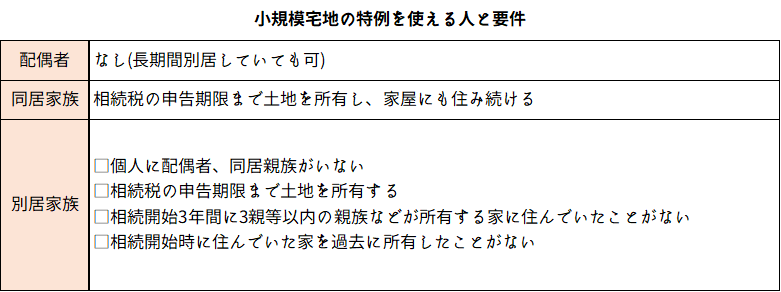

なぜ土地の評価額が減らせるのかというと、法律上は相続で土地は時価評価されるところ、実際は先出のように、時価(公示価格)の80%をめどに税務当局が設定する路線価で価値を算出するからです。地域によっては地価の上昇に路線価が追い付かず、時価と路線価が大きく異なることがあることも。ゆえに行き過ぎた節税の温床になるとして税務当局も目を光らせるのです。評価減の要件は厳しいので注意が必要です。その代表例が「小規模宅地の評価減の特例」です。

被相続人が住んでいた自宅の土地を配偶者や同居する親族らが相続した場合に利用でき、相続税を計算する際の土地の評価額を80%減らせるため、節税効果が大きいのです。減額できるのは330㎡、それを超える部分のみ通常の方法で評価します。この特例は残された配偶者らが、相続税を払うために住み慣れた家を手放すのを避けることが目的です。乱用を防ぐために要件が非常に細かいのも注意。

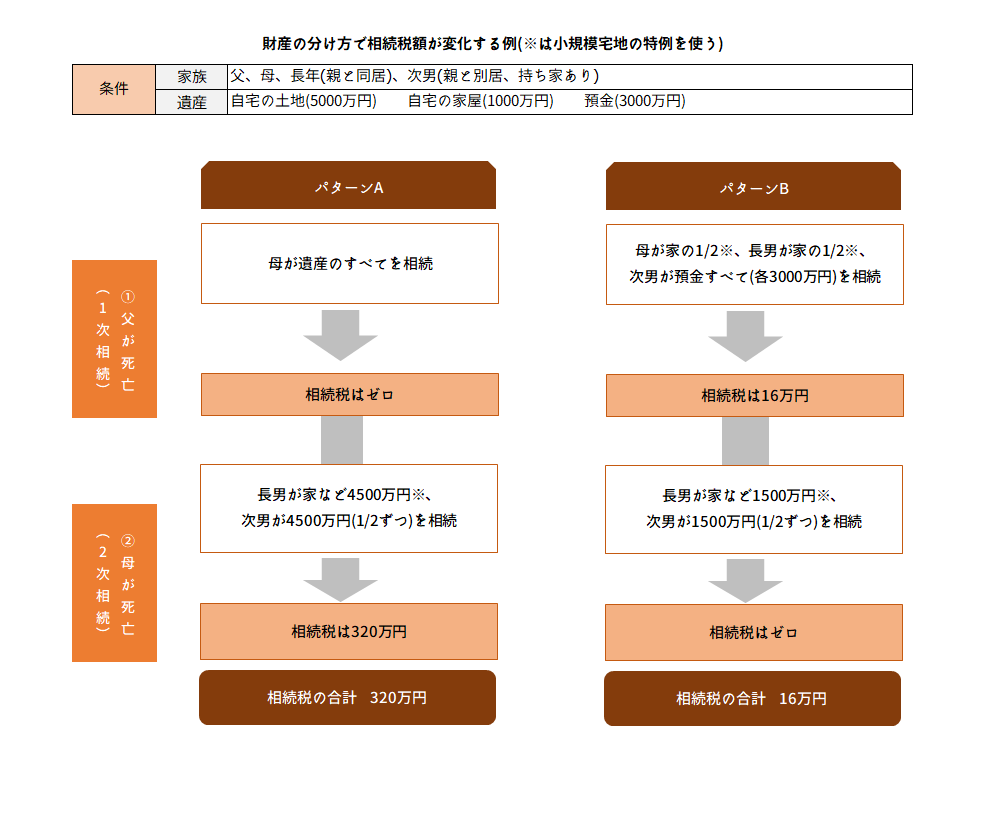

特例を利用する際には「2次相続」も見据えて計画的に検討したいです。1次相続:子がいる夫婦の片方が亡くなったとき、2次相続:もう一人が亡くなって子だけで相続するとき。それぞれでの相続のやり方次第で相続税の負担は大きく変わります。

上記の条件でA、Bの2パターンを見てみましょう。

Aは1次相続では相続税額はゼロです。配偶者の税額軽減(1億6000万円までの相続財産までは相続税がかからない)と、小規模宅地の特例が使えるためです。しかし2次相続では配偶者の税額軽減は使えません。さらにこのケースでは配偶者と同居していた長男は小規模宅地の特例を使えますが、次男は対象外。そのため2次相続では230万円の相続税を払う必要があります。

Bのように財産の分け方を工夫すると相続税総額を減らせます。1次で妻と長男が建物と土地、弟が預貯金を相続すると、妻は配偶者特例の2つで相続税がかかりません。長男も小規模宅地の特例を使うことで1次の相続税は16万円と試算できます。そして2次相続。妻が所有していた土地・建物3000万円を子が相続することになりますが、基礎控除(このケースでは4200万円)の範囲内となるため相続税がかからないのです。

遺言がない相続で小規模宅地の特例を使うには遺産分割会議が必要になります。これは関係者全員の合意が必要になるため長引くことも多々あるのですが。すべての相続財産について分け方が決まっていなくても、親の自宅の分け方が決まっていれば特例は使えます。分け方が決まっていない場合、相続税は特例を使えない前提で計算し。本来よりも多い税額で申告・納付します。どうしても協議が決着しない場合「申告期限から3年以内に分割できる見込みである」と税務署に文書を提出します。そのうえで期間内に分割できれば、税務署に相続税の減額を申し出ることで、多めに払った分が還付されるのです。とにかく親の自宅の分け方は早く決められるように話し合いをしておくことが肝心です。