いろんな比較

【相続】マンションの売却前に確認!住み替え履歴による「課税の繰り延べ」に注意

こんにちは。住宅比較の森田です。

親から相続したマンションを売却したい——。そんなご相談が近年増えています。

相続した不動産を売却する際には、相続税や譲渡所得税など、さまざまな税金が関係してきますが、今回注目したいのは「親の住み替え履歴によって、思わぬ税金が発生するケース」です。

今回は日経新聞より親が過去にマイホームを住み替えた際に使った税制の「課税の繰り延べ特例」が、相続後の売却時に影響する可能性についてご説明します。

譲渡所得と「課税の繰り延べ」特例とは?

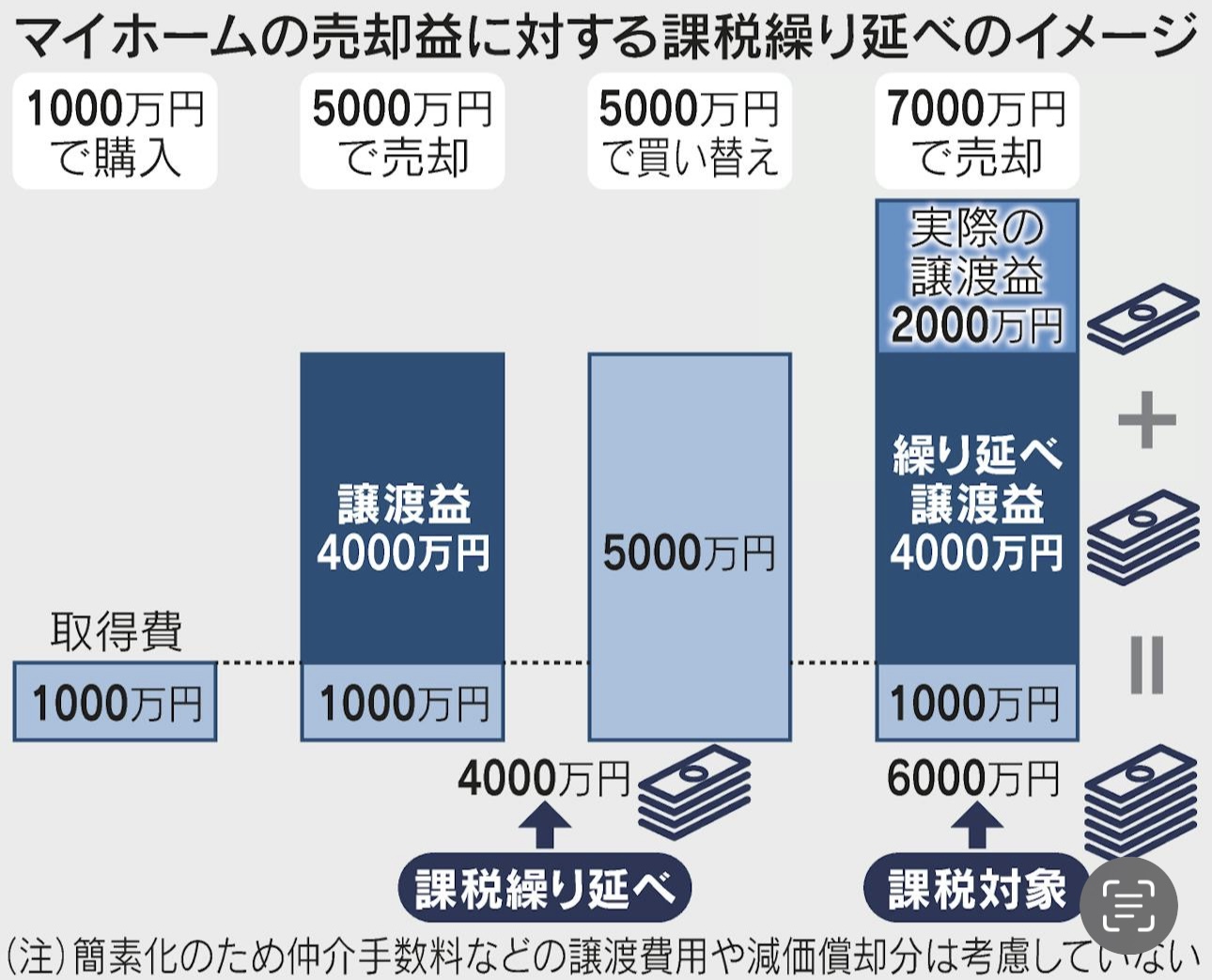

不動産を売却して得た利益(譲渡所得)は、原則として所得税・住民税の課税対象となります。ただし、自宅(マイホーム)を売却した場合は、最高3,000万円の特別控除や、所有期間10年超であれば軽減税率などの特例が用意されています。

その特例の一つが「課税の繰り延べ制度」です。これはマイホームを売却して買い替える際、一定の条件を満たせば売却益への課税を「将来の買い替え物件売却時」まで先延ばしできるという制度です。課税を一時的に免除するわけではありませんが、資金計画上のメリットが大きいため、過去に多くの方が活用してきました。

相続した物件に「繰り延べされた課税」が含まれていることも

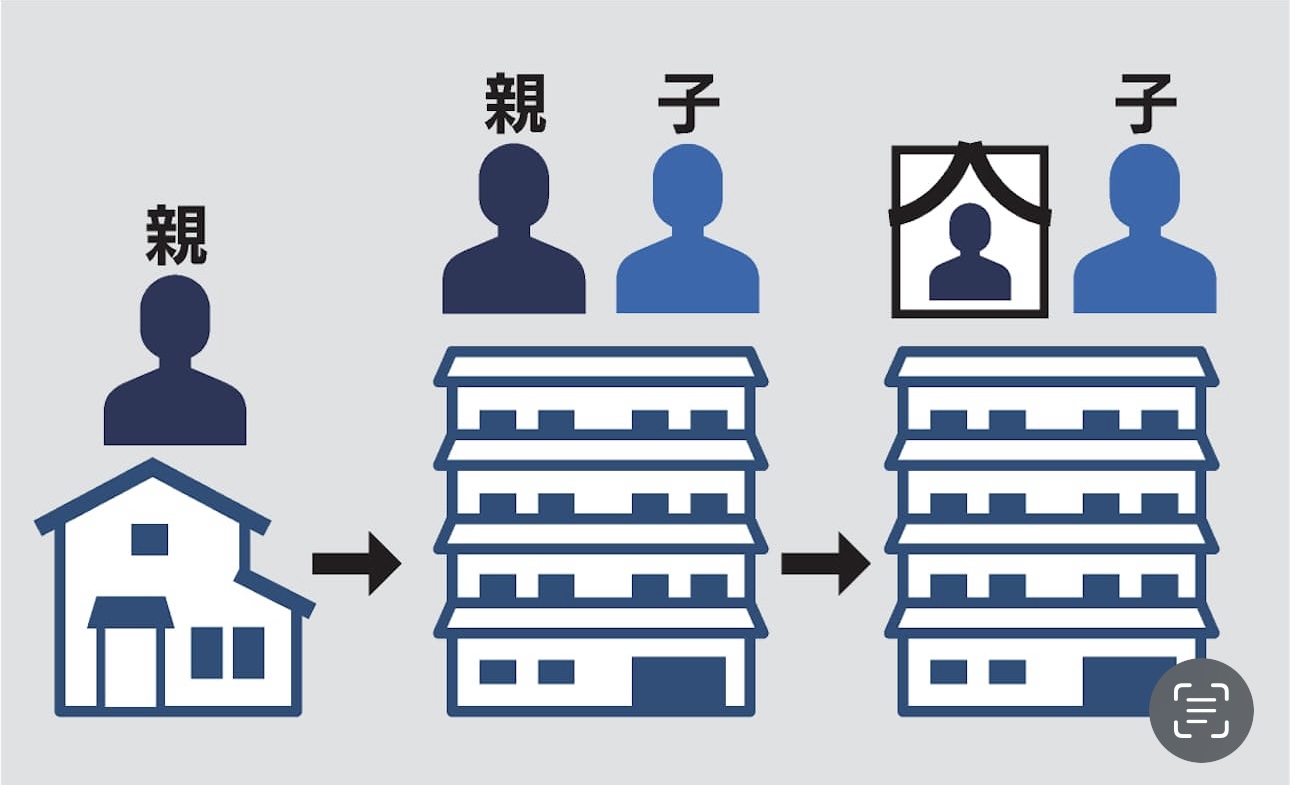

この制度が問題になるのが、親が制度を使って買い替えたマンションを、相続によって引き継いだ場合です。

たとえば、親が長年住んでいた戸建てを売却し、課税の繰り延べを利用してマンションに住み替えたとします。そして数年後にそのマンションを子が相続し、売却したとしましょう。

この場合、売却時の「取得費(=元の不動産を買った金額)」は、その相続したマンションの購入金額ではなく、親が住んでいた元の戸建ての購入額になる可能性があります。取得費が安くなると、その分譲渡所得が膨らみ、結果的に多額の税金が発生するリスクがあるのです。

見落としがちな税務リスクとは?

このような住み替えの経緯があるにもかかわらず、相続後のマンションを「通常の取得・売却」として処理してしまうと、税務上「過少申告」とされ、追加で税金を課される可能性があります。

特に、親御さんが税制の特例を使っていたかどうかをご家族が知らず、申告を間違ってしまうケースが多いため注意が必要です。

東京国税局OBの税理士・犬丸伸浩氏は「相続したマンションを売却する前に、親が過去に住んでいた不動産の売却歴と、税務上の特例利用の有無を必ず確認すべき」と警鐘を鳴らしています。

不動産会社への相談は「売却前」が肝心

このような税務上の確認事項は、物件を売却してからでは遅いこともあります。売却の前段階で、信頼できる不動産会社にご相談いただくことで、必要な税務確認を行ったうえで、安心・安全に売却を進めることが可能です。

弊社では、相続不動産に関する売却サポートはもちろん、税務や登記に関する専門家と連携しながら、より正確なご提案を行っております。

相続したマンションの売却をご検討中の方は、ぜひお気軽にご相談ください。税制の知識と地域密着の対応力で、あなたの資産整理をしっかりサポートいたします。

(出典:2024年12月1日 日経新聞)