いろんな比較

【制度】火事だけじゃない、家を守る火災保険

こんにちは。住宅比較の森田です。

毎年夏から秋にかけては台風や豪雨により、水害に見舞われている街のニュースなどが流れますよね。最近では珍しいほど大粒のひょう被害で車を買い替えになってしまったなんて方もいるのではないでしょうか。

住まいに関して、火災保険で火事以外のこともカバーできることはご存知でしょうか。今回は2022年8月6日の日経新聞より、火災保険に水災補償を付けるメリットや、心得ておくべきこと、最近の保険改正についてご紹介します。

火災保険はあらゆる災害から家を守る!

「火災」保険と聞くと、放火や火事しかカバーできないような単語に聞こえますが、実はあらゆるリスクに備えることができる保険です。

特に現在注目すべきは、

水害による破損、汚損も補償対象

だということです。近年、集中豪雨が全国的に増えており、平成30年度の宅建業法改正でも「ハザードマップ」の重要性が強調されているほどです。住んでいるエリアに川がある人は、その大小を問わず、自治体の「洪水ハザードマップ」を見てみることをお勧めします。

最近では下水道の排水のキャパシティを超える雨によって、マンホールや側溝から水が溢れる「内水氾濫」のリスクも高まっています。こちらは川があるかとは関係なく一度「内水ハザードマップ」を確認しておきましょう。

意外な落とし穴はマンション。ベランダの雨水が排水しきれず、室内に浸水するといった被害が出ています。内水氾濫が原因で、行き場を失った下水が室内に逆流することもありえます…ヒェッ( ^ω^)マンションに住んでいる方、「うちは高層階だから水災補償はつけなくてダイジョウブ!」と言わずご自分の住む地域の気候と比較し、再検討してみてください。

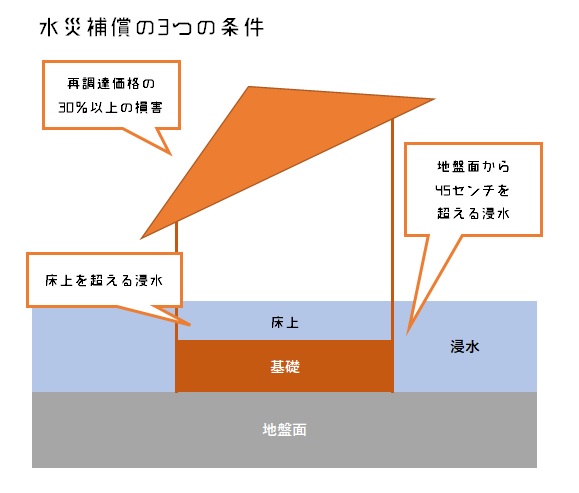

水災補償の3条件

一般的には次の3つです。

①住居として使用している部分の床を超える浸水

②地盤面から45センチを超える浸水

③再調達価格(同程度の建物や家財を取得するために必要となる金額)の30%以上の損害

これらのいずれかを満たした場合対象になります。

床上浸水 → 必ず補償対象

床下浸水 → 地盤面から45センチ超なら補償対象

土砂災害 → 住宅や家財に再調達価格の3割以上の損害があれば補償対象

今年から保険料引き上げ予定

火災保険は2022年10月1日以降を始期日とする契約について、保険料の引き上げが予定されています。

さらに、

最長で10年契約できる保健期間が5年間に短縮され、

長期契約の保険料割引が縮小されます!

保険の見直しを検討する方は、加入中の火災保険がご自身の家のリスクにあっているかを確認し、適切な内容に見直しましょう。10年間契約に間に合えば保険料割引を受けられます。

免責金額で保険料の節約

免責金額とは、被害が起きた際に契約者が自己負担する金額のこと。

これは数千円から数万円単位で設定できるので、無理のない範囲で免責金額に設定すれば、保険料を節約することができます。

実際に被災したらするべき行動

□被災状況を示す写真を撮影

保険金請求の際に必要になるほか、被災者生活再建支援金など公的支援制度に必要な罹災証明書の申請にも役立ちます。

〇破損部などをアップで撮影した写真

〇建物や部屋の全体の中で壊れた場所が判別できる写真

これらを撮影しておきましょう。保険会社への報告は後からで大丈夫。

浸水の場合は壁に残った水の高さがわかるように撮影してください。ペットボトルなどを置いて比較させるとよいです。

□自治体の窓口で罹災証明書の申請

公的支援を受ける人はここで申請

□損害保険会社に保険金の請求

請求は家の修理が終わった後からでもできます。

カスタマーセンターに日時、場所、損害の状況をわかる範囲で報告します。

その後、所定の保険金請求書、損害を証明するための、建設業者などによる修理見積書、被害状況の写真を提出します。

住宅比較のサポート

住宅比較株式会社では、買主様に必ず、弊社指定の保険会社をご紹介させていただいております。新築、中古にかかわらず、大切なお家をしっかり守るお手伝いを、ご契約後もさせていただいています!

お手伝いさせていただいたお客様宅には、お花を届けさせていただいております。実績紹介をご覧ください。

一生に一度といっていい大きなお買い物。日本は四季折々の良さがあるからこそ、天候や地震の被害から資産を維持する保険はしっかり考える必要があるのです。