いろんな比較

【お金】住宅ローンの見直し早めに

こんにちは。住宅比較の森田です。コロナ禍で収入が減少し、住宅ローンの返済に困っている人が増えています。返済の延滞など深刻な事態を避けるためには、ローンの借り換えや借入先に条件変更を申し込むなど、返済計画の見直し、それも早期にすることが大切です。今回は2021年10月16日の日本経済新聞より、住宅ローン利用者が見直しする際のポイントをご紹介します。

■住宅ローン借り換え

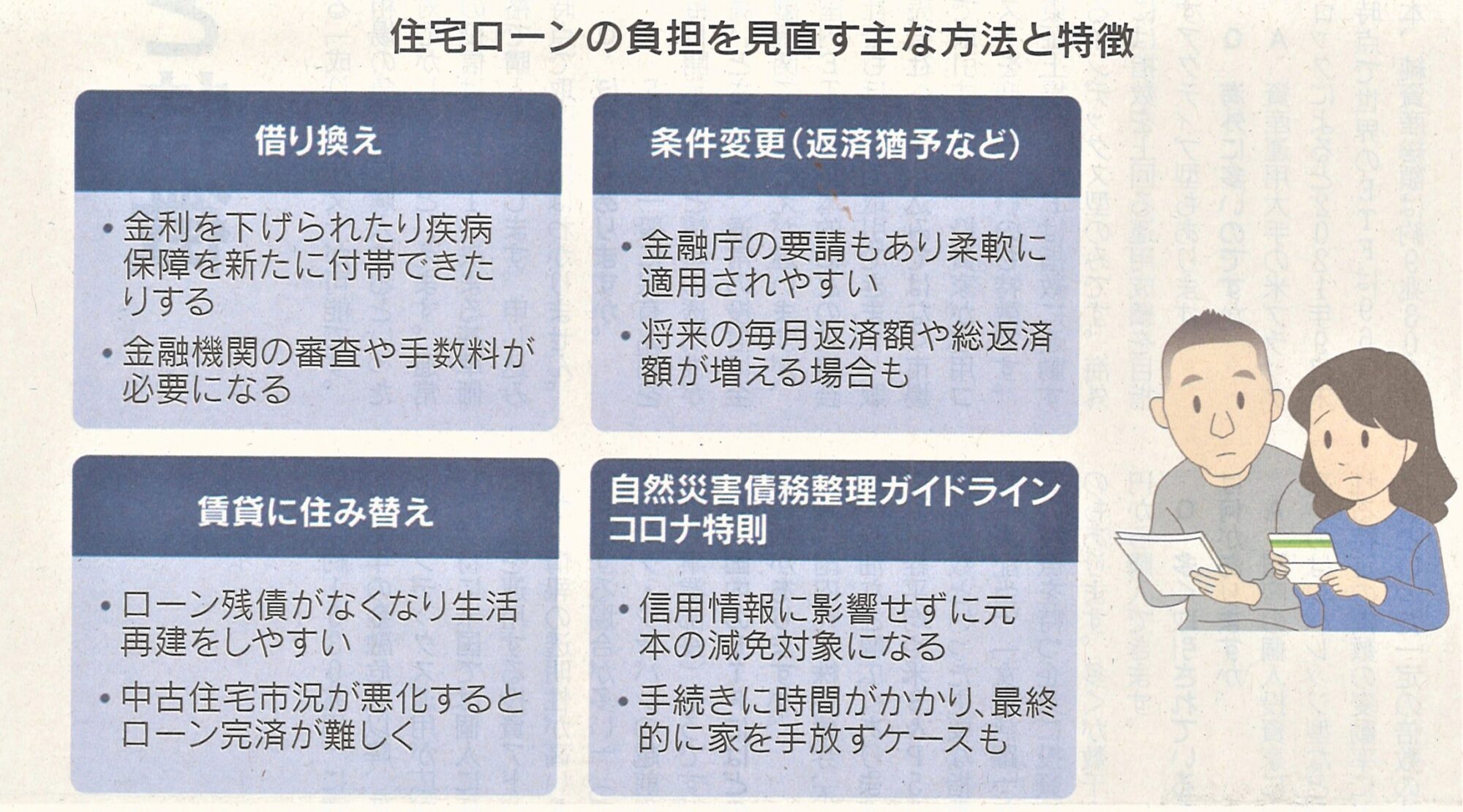

住宅ローン仲介サービスではコロナ禍とともに借り換えの申込件数が急増し、コロナ前と比べ3倍強の月900件近い申し込みがあったところもありました。年齢層は5~10年前にローンを組んだ40代前後が目立つとのことです。最近はがん診断などで残債を減免する疾病保障を無料で付帯してくれるネット銀行もあります。金利を少しでも抑え、疾病保障で万一のリスクに備えたいニーズが大きいのです。

しかし借り換えには金融機関の審査があり、返済能力を認められることが前提です。収入がすでに急減するなどしてローン返済に窮している状況の人が借り換えるのは現実的に厳しいのです。この場合は借入先の金融機関に返済計画の条件変更を申し込むことが有効です。

■返済計画の条件変更

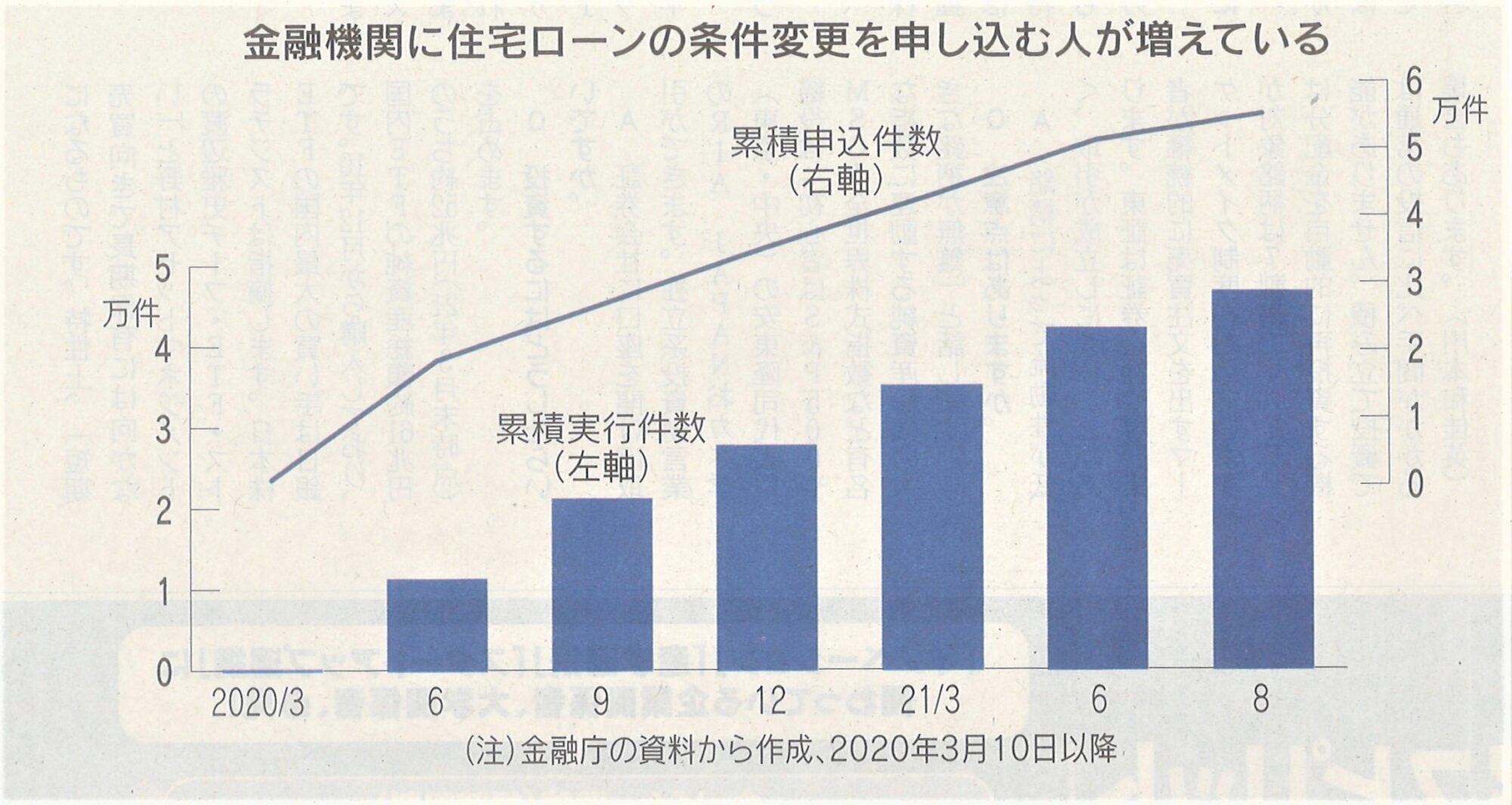

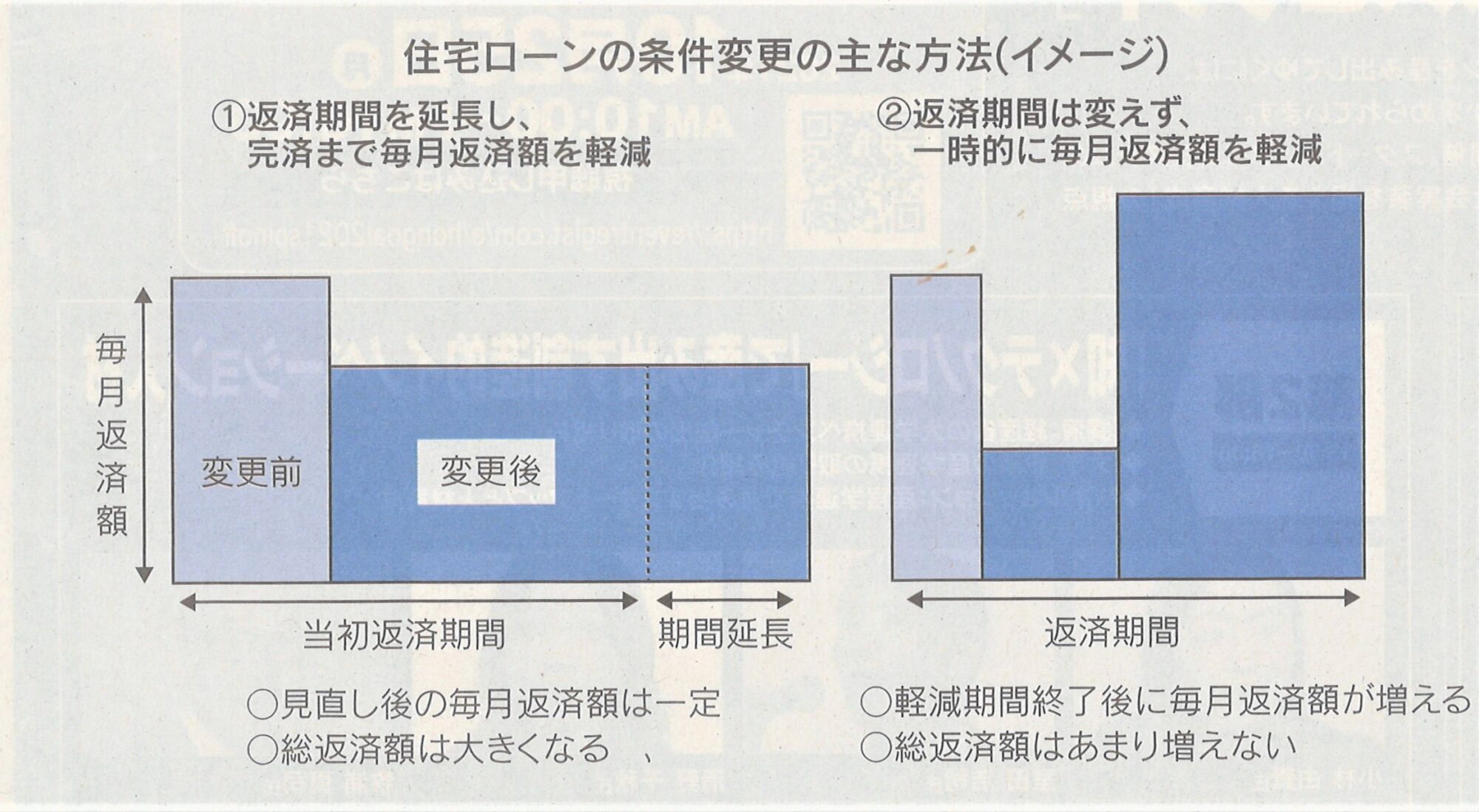

コロナ禍を受けて金融庁は、住宅ローンの条件変更を速やかに実施することや、条件変更時の手数料無料化などを金融機関に要請しており、銀行側も積極的に応じています。条件変更申込数は急増していて、このうち審査中などを除き97%で条件変更が実行されました。通常はローン返済を延滞すると新たなローンを借りにくくなるところ、各行ともにコロナ禍による負担軽減は信用情報に原則記録しないこととしています。一般的な住宅ローンは完済までの毎月の返済額が同じになるよう元金と利息を払います。最初は利息が多め、徐々に元金返済額が多めになっていく仕組みです。返済負担を軽減する方法は主に二つ。

①返済期間を延ばして月々の返済額を軽減する:毎月の返済が軽くなる反面、利息も長く払い続けるので総返済額は増えます。収入が大幅に減ることが多い老後に住宅ローンが長く残りやすいため、慎重な検討が必要です。

②返済期間を変えずに利息優先で払う:元金の返済を待ってもらい、その期間に利息分を支払う方法です。完済までの利息負担がそれほど増えない反面、猶予期間後に当初の計画より多く残っている元金を、当初と同じ返済期間で再計算するため月々の負担が増えます。

こうした負担軽減策で毎月の返済額や総返済額がどれほど変わるかはケースバイケースです。肝心なのは、ローンの滞納が長引いたり繰り返したりすると金融機関の対応が難しくなるため、返送に困りそうなら早めに相談することです。

住宅ローンの見直しとして、思い切って住宅を売却してローンを完済したうえで家計の許容範囲内の賃貸に住み替えるのも一案です。新築マンションの価格が高止まるなか中古マンションの需要は伸びています。市場が好況なうちに売却して家賃をライフスタイルに柔軟に合わせられる賃貸にすれば生活再建につながりやすいでしょう。市場が不況になってしまってからでは売却してもローン額に届かず「オーバーローン」に陥りかねないため時期の見定めは重要です。

■債務整理の特則

2020年12月にはコロナ禍で収入が減った個人の住宅ローンなどを減免する「自然災害債務整理ガイドライン コロナ特則」も始まりました。子の特則の特徴は以下のとおりです。

〇対象者・・・失業や廃業などで収入の回復が見通せず、ローンが返済できない人。一時的に減収になり将来の回復が見込める人を対象とする金融機関による返済猶予とは異なります。

〇元本の扱い・・・預金や住宅売却などで返済しきれない債務は減免されます。金融機関の返済猶予では元本は減りません。一定の現預金は手元に残せるとされているため生活再建に利用することができ、個人の信用情報も記録には残りません。

この特則を利用するには債務者が金融機関に手続きの着手を申し出て、金融機関の同意を得たのち裁判所での特定調停を経る必要があります。調停に関する費用は自費負担ですが、弁護士や専門家の支援は無料で受けることができます。

住宅ローンを含む住宅費は大きな固定費になるだけに、家計の状況を見極めたうえで早期に見直すことが必須といえます。皆様におかれましても、住宅ローンが見直せることを踏まえて一度家計の見直しから始めていただければと思います。