いろんな比較

【離婚】ローンや売却に制約

こんにちは。住宅比較の森田です。どんなに仲の良い夫婦でも離婚する可能性はあります。仮に離婚した場合、夫婦で築いてきた財産はどうなるのでしょう。特に自宅などの不動産は名義を共有するケースも多いです。住宅ローンの扱いや売却する際の注意点を知っておきましょう。

持ち家を夫婦共有名義とした場合、住宅ローン控除や売却時の税金にかかる特別控除を夫婦で受けられるメリットがあります。ただし離婚して財産分与の対象となった場合、現預金と違って手間がかかります。

婚姻中に取得した財産は、夫婦が協力して形成したものとされ、名義にかかわらず、離婚時に清算すべき財産分与の対象となります。

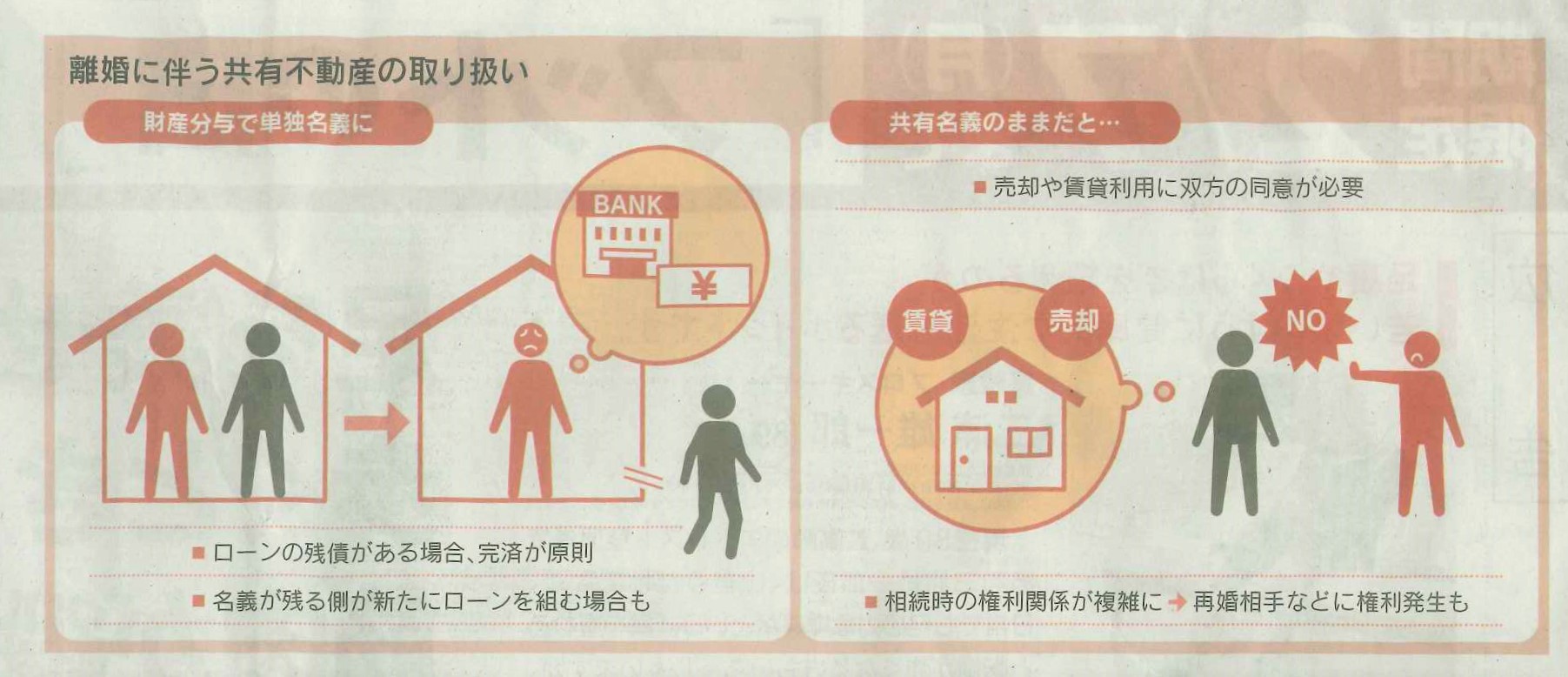

結婚後に購入した自宅の場合、単独名義でも共有名義でも財産分与の対象です。分与の割合は持分にかかわあらずう、原則2分の1です。一方が住み続ける場合は売却して現金化するわけにもいきませんので、住み続ける側が相手に不動産価格の半額分相当の代償金を支払って単独名義とする方法もありますが、借入先の金融機関に承認を得ず一方の単独名義にすると、ローンの借り入れ契約違反になります。

契約内容によっては、残債の一括返済を求められる可能性もあり、どちらか一方が新規にローンを組む必要も出てきます。単独では全額借入できないので夫婦でローンを組んでいた、という場合、単独名義だと審査が通らないケースもあり得ます。

ただ、離婚による財産分与で共有持ち分を追加取得した場合も住宅ローン控除の対象になります。税務署や税理士ら専門家に相談し適用条件などを確認したうえで、制度の活用を検討しましょう。

共有名義の不動産を手放す場合、単独名義より手続きが煩雑になりがちです。ローンを完済していれば離婚協議書や財産分与契約書などを作成し、どちらか一方の不動産登記(所有権移転登記)で済みますが、ややこしいのはローンの残債があるケースです。

〇残債が売却額を下回る:マイホームの売却益(譲渡所得)について3000万円まで控除される特例適用可能

〇残債が売却額を上回る:売却に踏み切りにくい。共有名義のままにする場合、売却や賃貸物件としての利用には相手方の同意が必要

将来相続が発生した際も懸念が残ります。それぞれの再婚相手のほか、養子縁組した再婚相手の子にも法定相続人としての権利が発生するからです。遺言で特定の人物への相続が指定されている場合を除き、不動産の名義変更には相続人全員の同意が必要で、権利関係はより複雑になるのです。相続した不動産の取り扱いについては複数方法がありますが、売却する場合には名義人全員の同意が必要です。相続財産の割に現預金の比率が小さいと、納税資金の確保のため不動産の現金化が迫られる事態も想定しておいたほうがいいでしょう。共有名義のまま所有し続ける場合、納税負担も持ち分に応じて発生するため、名義人が多いほど納税に関する事務作業も煩雑になってきます。

共有名義でローンを組んだ場合、離婚以外にも「想定外」に直面する可能性もあります。購入時にローンを組んだ後に一方が仕事を辞めて収入が減少したり、返済能力が低下したり、ローンの借り換えがしにくくなったりするようなケースです。単独名義化共有名義か。今後住宅を購入する夫婦はよく考えるべきテーマの一つでしょう。