いろんな比較

【ローン】固定型金利上昇!今後の返済方法に要検討

こんにちは。住宅比較の森田です。歴史的な低水準が続いてきた住宅ローン金利に変化の兆しが見え始めています。長期金利の上昇を受けて大手銀行は2、3月に固定型の適用金利を相次ぎ引き上げました。このまま物価上昇圧力が続くと、住宅ローンの金利上昇が変動型にも広がる可能性があります。今回は2022年3月19日の日経新聞より、これから住宅ローンを利用する人が気をつけるべきことについてご紹介します。

住宅ローン3タイプ

住宅ローン金利は主に3つのタイプに分かれます。

①全期間固定型:金利が完済まで変わらないもの。適用金利は長期金利等を参考に金融機関が決定。

→2022年3月に1~1.8%程度に上昇

②固定金利選択型:当初の一定期間は金利が変わらず、その後に再び金利タイプを選ぶもの。

③変動型:半年ごとに金利を見直すもの。適用金利は【短期プライムレートに1%を上乗せした基準金利】-【一定利率】。

→年0.4~0.5%程度で推移(金融緩和政策を維持しているため)

金利が上昇した固定型に対して変動型は低水準を維持していますが、専門家によれば条件を満たせば日銀総裁が交代する2023年度以降に金融政策を見直す可能性は5割以上あるそうです。

変動型から固定型への見直し増える

住宅金融支援機構が2021年10~11月に全国の住宅ローン利用者を対象に実施した調査で、変動型は全体の67%と最多でしたが、固定型への関心が高まりつつあります。将来の金利上昇による負担増を避けるなら、固定型の利用が有効だという声も。

これから新たに住宅ローンを借りる場合

全期間固定型が有力です。固定型と変動型の金利推移のグラフをご覧下さい。全期間固定型ローン「フラット35S」の金利は3月時点で1.438%。金利差の推移のグラフを見ると、大手変動型の最優遇金利との差は0.933%で、2004年からの平均金利差を下回ります。金利差は将来の金利上昇リスクを避けるためのコストにあたります。平均金利差を下回っている今は全期間固定型は割安水準にあるのです。

すでに変動型で住宅ローンを借りている場合

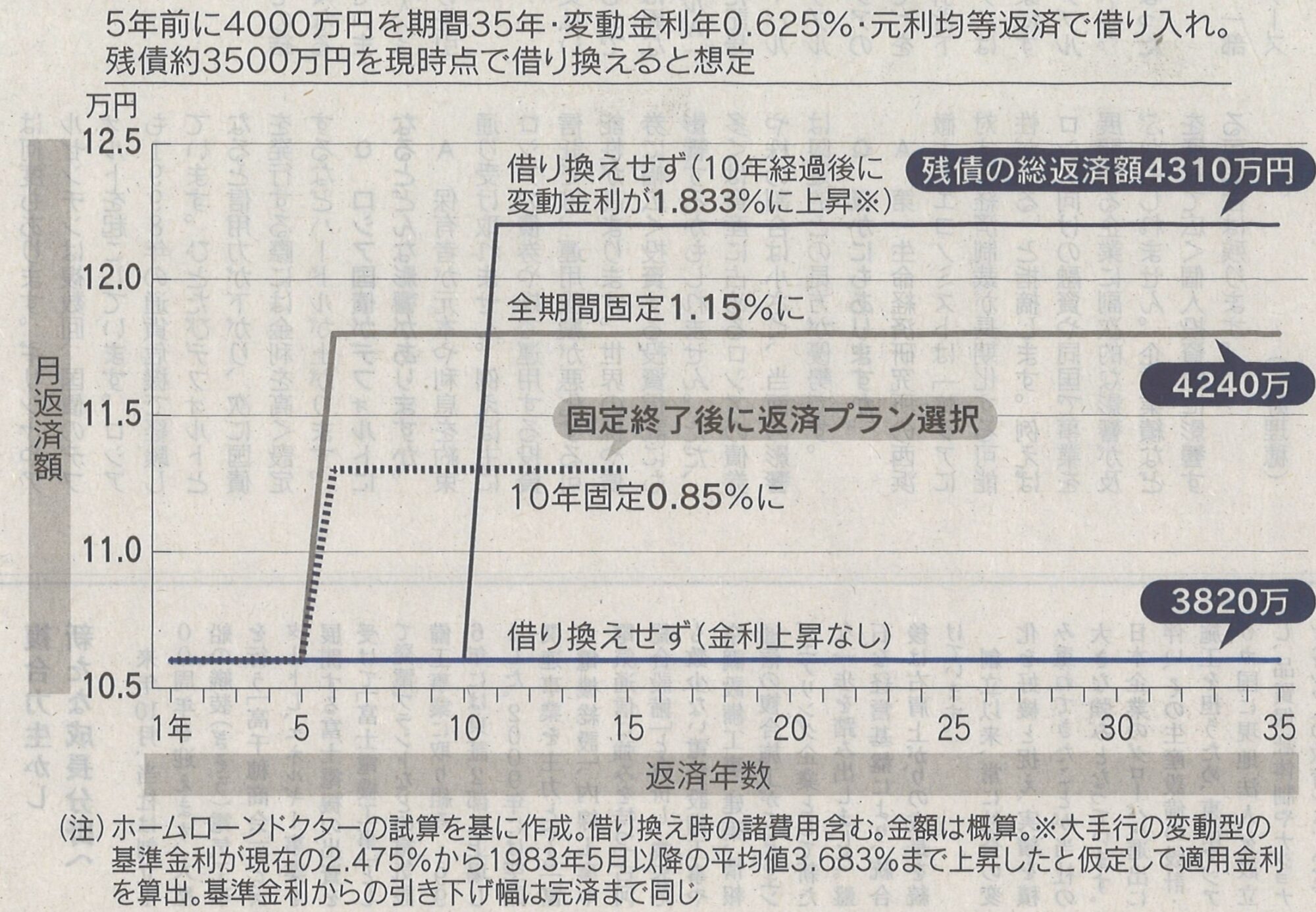

固定型への借り換えが選択肢になります。左図をご覧下さい。5年前に4000万円を期間35年・変動金利年0.625%で借り、月10.6万円ずつ返済していると想定します。

借り換えた場合は、月返済額11.8万円、総返済残債4240万円と予想されるのに対し、借り換えずに10年後に金利上昇した場合は、月返済額12.2万円、総返済残債4310万円になる可能性あり。総返済残債が全期間固定型よりも多くなると思われます。もちろん変動金利が過去の平均値まで上昇するとは限らないため、上昇リスクにある程度備えながら金利動向を見極めたい場合は固定金利選択型を選ぶのも一案。ただし固定期間内に借り換えるように注意が必要です。

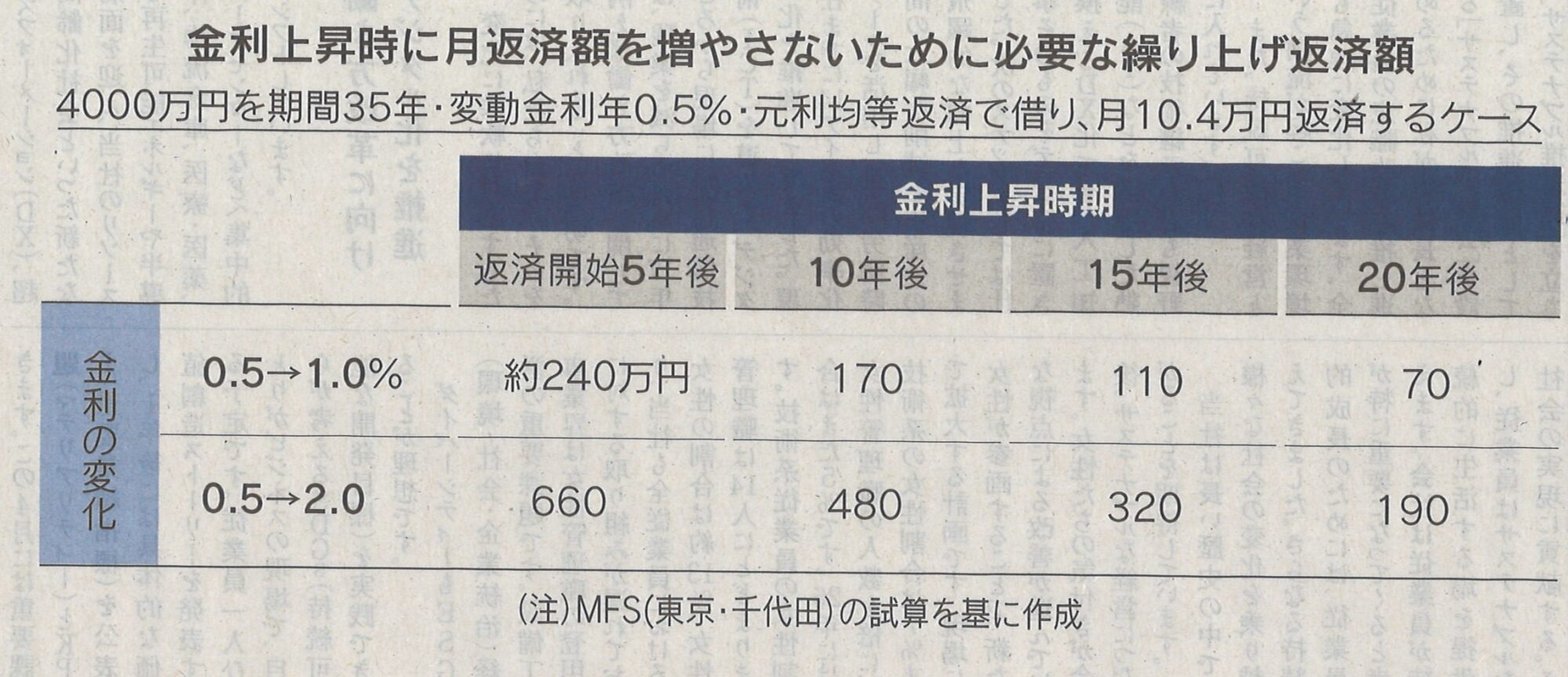

月返済額の負担増を避ける「繰り上げ返済」

変動型から固定型へ借り換えた場合、総返済額は減る傾向にありますが、月返済額は増えます。これを避けたい場合に選択肢となるのが、残債を予定より前倒しで返す繰り上げ返済です。適用金利が上昇したときに一定額を繰り上げ返済すれば元本と利息負担が減り、毎月の返済額を維持できるのです。

いくら繰り上げれば良いの?

左図の条件でみてみましょう。適用金利が返済開始から5年後に1%に上昇すると約240万円が必要になります。10年後に2%に上昇する場合は約480万円が必要。金利上昇リスクに備えて毎月一定額を貯蓄し、繰り上げ返済の用意ができる方に向いている方法です。

住宅ローン控除の「借り得」消失の可能性もあり

金利上昇を想定するなら、受託ローン控除の利用でも注意が必要です。控除率の0.7%より低い金利でローンを組めば、控除額が利払い額を上回るケースがありますが、ローン金利が上昇した場合、利払い負担によってそうした「借り得」の効果が消失するからです。

研究者の試算によれば、一般住宅の購入で変動金利年0.4%の住宅ローンを35年間借りる場合に、借り得となる借入額は6363万円未満まで。これを超えると利払いが上回ります。一方、借入額が減れば利払いも減るので、借入額3448万円の場合に借り得の金額は約103万円と最多になります。ただし控除期間終了後14年目に変動金利が0.5%程度上昇してそのまま推移すれば、完済までの利息負担は129万円増加し、借り得の金額を上回ります。0.7%以下の金利で借りる事が出来ても、金利上昇のリスクがあることを知っておくことが必要です。